移动游戏应用报告

2019用户获取趋势与基准

留存数据由  提供

提供

目录

重点解读

-

为完美的营销风暴做好准备

成本的合理增长和惊人的两位数转化率表明,虽然最初获取用户时需要投入大量精力,一旦用户成功实现转化,则更容易为游戏付费并成为忠实的玩家。这一点在令人欲罢不能的核心循环游戏子类别中表现的尤为突出。 -

竞争愈演愈烈,夏季或有机会翻盘

在7月至9月期间投放用户获取策略将为您带来意想不到的红利。夏季的安装到应用内转化率为全年第二高位(16%),而获得新的应用内购买用户的成本却很低(27.09美元)。 -

切勿稳守成熟市场;亚太和欧洲市场潜力巨大,亟待挖掘

北美堪称是移动游戏市场增长最快的地区。然而,我们的数据也揭示了一些潜力巨大但用户获取成本却很合理的国家。其中以俄罗斯的表现尤为突出,休闲游戏和社交赌博游戏在此受到了玩家的热烈追捧,其单次安装成本非常低,但从安装到注册的比率却高的出奇。此外,日本也显示了巨大的潜力。日本玩家对休闲游戏尤为热爱,其次是超休闲游戏。最后,我们要提到的是欧非中东地区,尤其是德国和英国。该地区普通核心及策略游戏的用户获取成本很低,但用户留存却呈现了一个良性的增长曲线。 -

社交赌博持久发力,超休闲游戏令人欲罢不能

社交赌博(32.2%)和超休闲游戏(32.7%)在第1天的留存率最高。但社交赌博游戏后发制人,在第30天夺得桂冠。然而,休闲游戏、超休闲游戏和普通核心及策略游戏的留存率在第7天和第14天逐渐降低,这就意味着用户与这三个子类别的交互持平。换而言之,持续向玩家推送推广活动或消息能够唤醒玩家对游戏的热情,使其重新回归游戏。

简介

移动游戏应用持续高速增长,2019年将占用户支出份额的60%。然而,带给人们惊喜的数字远不止这些。

超休闲游戏的爆炸式增长激发了人们对简单游戏玩法的渴望。随后,微信和Facebook等即时游戏平台的加入也加速了超休闲游戏发展的进程。最终,移动游戏应用吸引了前所未有的广泛受众群体。

-

展望: 为游戏、电竞和移动互联网提供市场情报的调研公司Newzoo显示,移动游戏预计在2020年的收益将达到954亿美元。

-

机遇: 根据Newzoo与动视暴雪的一份研究显示,在过去的七天里,有一半的受访者打开过游戏类应用。这使移动游戏成为了第3受欢迎的应用类型,仅次于社交媒体和购物类应用。

-

结果: 应用市场数据提供商App Annie 表示,我们生活在“游戏的黄金时代”,移动游戏的下载量占移动应用下载总量的33%,占手机使用时间的10%。据估计,Google Play和苹果iTunes应用商店74%的收入均来自移动游戏。

移动游戏应用市场将继续蓬勃发展,但这并不意味着您的业务也能够一帆风顺。为了助您在竞争中立于不败之地,Liftoff分析了2018年6月至2019年5月期间的内部平台数据并完成了《2019移动游戏应用报告》。然而,移动营销者还需要额外的数据实现用户转化,并制定用户留存目标和基准。为此,Liftoff与全球领先的移动归因和营销分析公司AppsFlyer携手合作,将AppsFlyer基于6500个应用和9.5亿次安装所获得的第1天、第3天、第7天、第14天和第30天的用户留存数据整合至此报告。

报告亮点:

通过关键交互活动与趋势细分来比较安卓和iOS平台全年的表现。

通过对北美、欧非中东地区、亚太和拉丁美洲的分析,揭示潜力巨大的国家及其趋势。

对四大杰出游戏子分类(普通核心与策略游戏、休闲游戏,超休闲游戏和社交赌博游戏)的分析。

![]()

最后,Liftoff与Apptopia(为发行商和开发者提供全球应用成本追踪和转化率情报的公司)合作,为您提供每个子类别(2018年6月至2019年5月期间)的下载总量和应用内购买收入数据。

报告方法

-

应用数量

555

-

展现

107.4B

-

点击

1.6B

日期范围

1 June 2018 – 31 May 2019

-

安装

81.8M

-

注册

3.8M

-

应用内购买

14M

移动游戏应用:一个充满机遇的世界

全球成本和转化率:丰厚的回报与高交互需要付出高昂的代价

当今的移动游戏市场在各个方面都呈现了前所未有的良性发展态势。然而,近年来移动应用的数量和种类都出现了惊人的增长。用户在面临众多选择的同时,在应用内购买方面也变得更加谨慎。

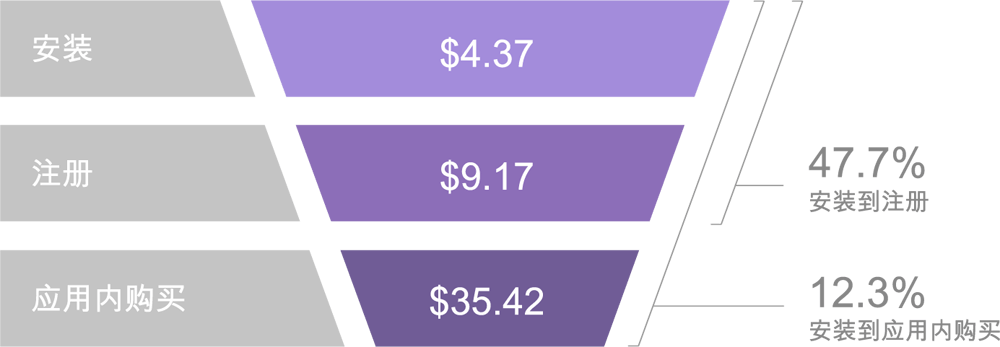

游戏应用成本与转化率概览

-

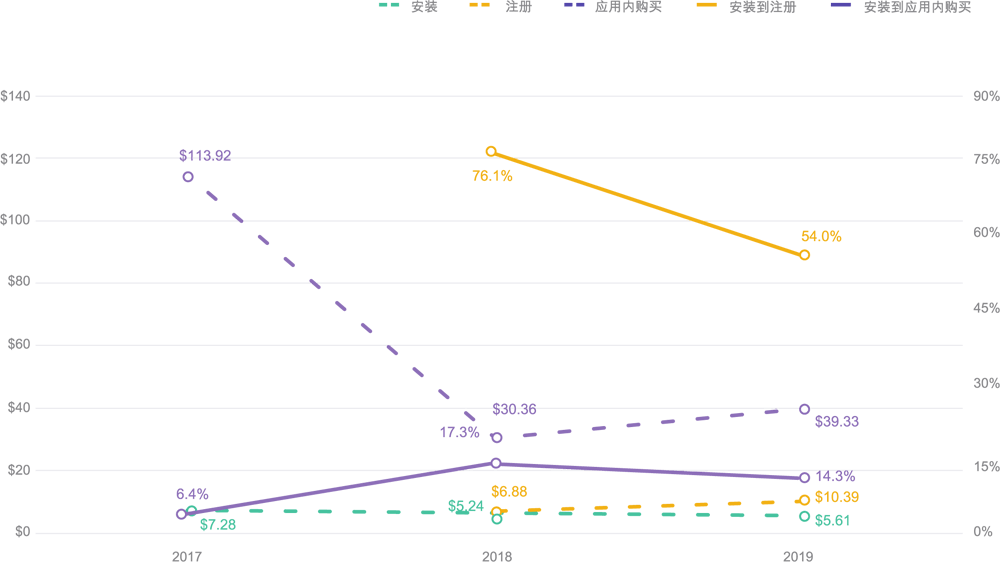

在漏斗顶端,获得首次安装用户的平均成本为4.37美元,同比去年(3.75美元)增长了0.62美元,增幅达到16.5%。

-

漏斗中部,获取首次注册用户的成本为9.17美元,同比去年(6.88美元)涨幅高达33.3%。然而,从安装到注册的比率却为47.7%(同比去年下降了6.9%)。总体而言,这对营销者是一个重大的利好。移动营销者可以通过这一阶段的数据采集与分析,实现用户的再定位和再交互。

-

在漏斗底部,促成玩家首次付费的成本高达35.42美元。然而,12.3%的转化率(同比去年仅下降1.1%)表明,营销者可以通过营销活动与消费者产生共鸣,从而获得丰厚的回报。

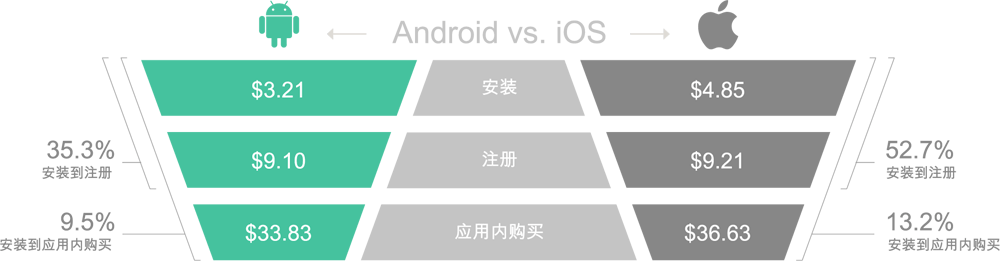

iOS与安卓的对垒:成本降低,转化率下降,安卓仍具购买优势

虽然玩家在iOS和安卓平台的消费不计其数,但您也需要根据自身的目标市场进行权衡。安卓平台是一个不错的选择。根据市场调研公司IDC的数据显示,安卓平台在全球智能手机市场处于主导地位,市场份额约为85%。与此同时,iOS平台仍然是收益最多的平台。然而,根据最近的报告显示,iOS平台逐渐在欧洲、日本和中国市场失利。

游戏应用成本与转化率(按平台)

-

安卓用户的获取成本为3.21美元,相比于iOS用户(4.85美元)更为划算。

-

安卓平台的应用内购买用户获取成本为33.83美元,同比去年增长9.9%。iOS平台获取应用内购买用户的成本为36.63美元,与安卓平台大致相同。然而,从安装到应用内购买比率来看,其结果却大不相同。

-

不可否认,安卓的用户转化率下降至了个位数(9.5%)。相比去年21%的用户转化率,今年的iOS平台仅为13.2%,而这仅仅是一个下降的信号。这种趋势可能会颠覆以获取高回报iOS用户为目的的市场策略。

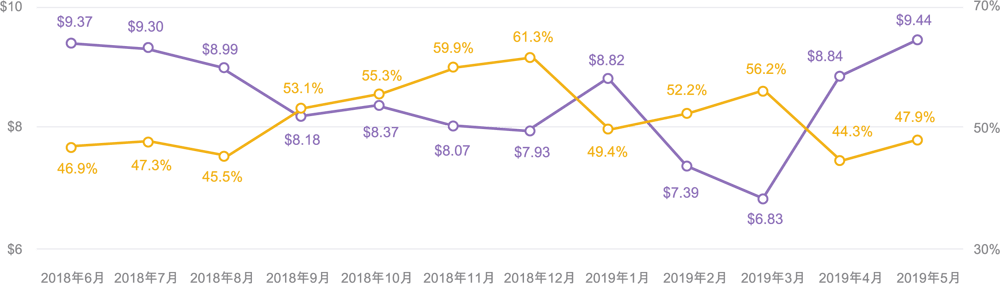

注册成本与转化率(按月份):十二月和三月表现最佳

当营销者以低成本获取高交互用户时,就会得到丰厚的回报。幸运的是,这种模式出现在了全年的几个关键月份。

游戏应用成本与转化率(按月度)

-

全年的交互比率一直维持在两位数,四月(44.3%)为全年的谷值,而12月(61.3%)为全年的峰值。刚好12月获取用户注册的成本降至7.93元,然而这个数字在1月就飙升至8.82美元,涨幅高达11.2%。

-

9月至12月以及2月至3月可谓是用户获取的完美风暴期。如果您的目标锁定在用户的再交互,那么6月至8月、1月以及4月至5月就是最佳时期。

-

与去年相比,成本和转化曲线不再呈现较大幅度的波动,取而代之的是较为均衡的分布。这表明季节性因素所带来的影响逐渐被削弱。用户与游戏应用之间的交互在全年则更为平均,这就意味着机遇之窗的敞开。

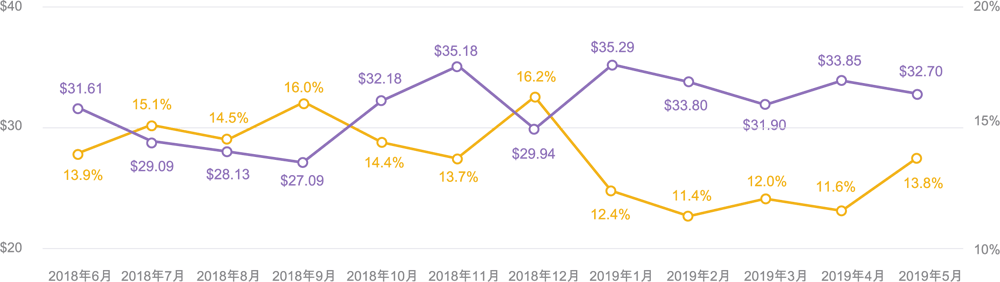

应用内购买成本与转化率(按月份):夏天是获取付费用户的最佳时机

当用户从忙碌的生活中抽出更多时间在阳光下嬉戏,请务必把握付费获取用户的最佳机会,你会发现这一切都是值得的。

游戏应用内购买成本与转化率(按月度)

-

7月至9月,获取成本和转化率处于罕见的平衡期。九月的转化率为16.0%,达到全年的第二高点,而获得应用内购买用户的成本却达到了全年的最低值(27.09美元)。

-

节日因素带来的影响可能会持续到2月,但再交互比率一直会持续到4月。如果您想在节日期间获得不俗的表现,一定要把握好12月。请谨记,12月的转化率为16.2%,用户获取成本为29.94美元,仅比9月呈现小幅增长。

-

从总体来看,月度成本与去年同比并无太大差异。然而,交互比率已经稳定在一个较低的水平,这表明营销者需要通过更为积极的方式激发和推动转化率的增长。

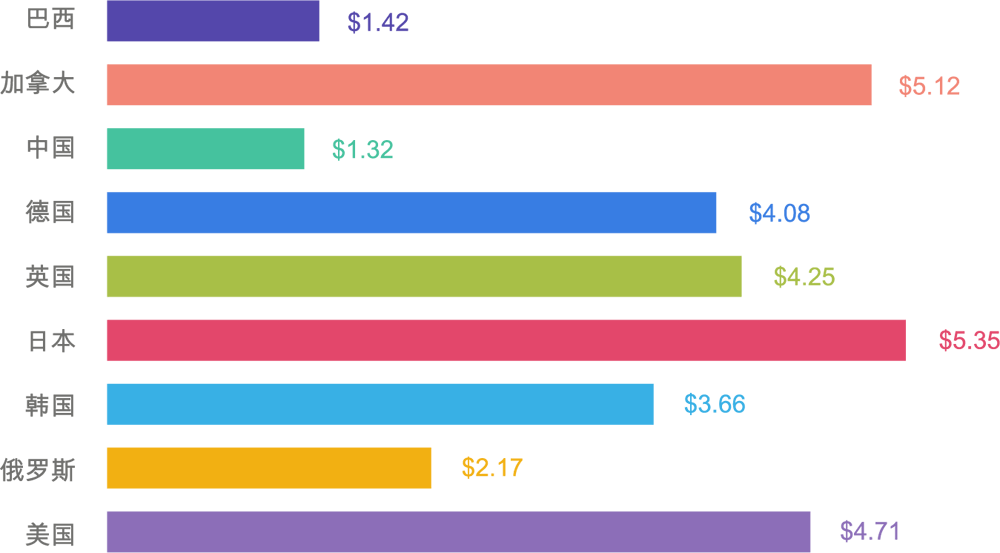

安装成本(按国家):极富吸引力的市场用户获取成本也能很低

北美将是移动游戏市场实现巨大增长的发力点。然而,下图也揭示了几个表现优异且用户获取成本较低的国家。

游戏应用安装(按国家)

-

俄罗斯的用户获取成本为2.17美元,处于市场中等水平。根据NewZoo预测,这个拥有6600万玩家的游戏市场总收入将达到18亿美元。

-

中国和巴西的用户获取成本分别为1.32美元和1.42美元,值得我们重新审视。毕竟,中国占据全球移动游戏市场25%的份额。预计2023年,迷恋于游戏的玩家数量将达到7.28亿,远高于2018年(5.98亿)。与此同时,巴西指数呈现增长态势,但财富分配不均将严重影响转化率。

-

英国以及欧洲大部分国家的用户对移动游戏应用产生了极大的热情。这个积极的趋势表明,获取付费安装用户的成本将在这些国家(英国为4.25美,德国为4.08美元)迅速增长。

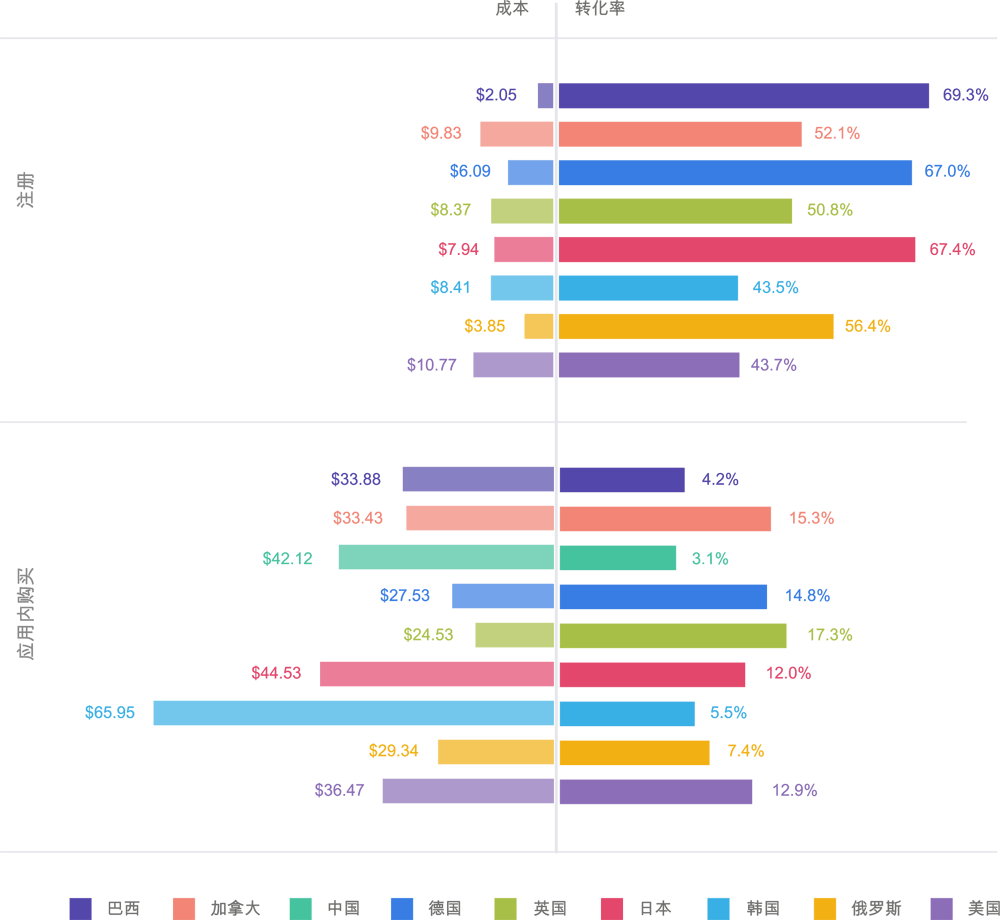

注册成本与交互比率(按国家):俄罗斯与巴西具有明显的成本优势

游戏应用成本及转化率(按国家)

-

巴西获取注册用户的成本为2.05美元,仅为美国市场(10.7美元)的五分之一。此外,巴西的用户转化率为69.3%,比美国高25.6%。

-

值得注意的是,俄罗斯是用户获取成本第二低的国家。俄罗斯的用户转化率高达56.4%。与52.1%的加拿大旗鼓相当。由于俄罗斯的用户获取成本仅385美元,比加拿大(9.83美元)还要低60.8%,因此性价比更高。

-

德国和日本的用户转化率几乎相同,分别为67.0%和67.4%。然而这两个市场的用户注册成本相差1.85美元。虽然价格不菲,但同时也意味着机遇。

获取应用内购买成本与交互比率:德国与英国更愿意为游戏付费

-

德国、英国和俄罗斯的成本具有可比性。英国的用户获取成本最低(24.53美元),但用户的交互性最高(17.3%),比俄罗斯(7.4%)的转化率高9.9%。

-

巴西和加拿大的用户获取成本几乎相同,分别为33.88美元和33.43美元。然而,他们的相似度仅止于此。加拿大的转化率为15.3%,是巴西(4.2%))的3.5倍。

-

韩国的市场较为复杂,同时也是用户获取成本最昂贵的市场。普通核心与策略游戏在此非常受欢迎。由于竞争非常激烈,韩国的用户获取成本高达66.95美元。5.5%的用户转化率也表明营销者的支出远高于其收益。

德国、英国和俄罗斯的成本具有可比性。英国的用户获取成本最低(24.53美元),但用户的交互性最高(17.3%),比俄罗斯(7.4%)的转化率高9.9%。

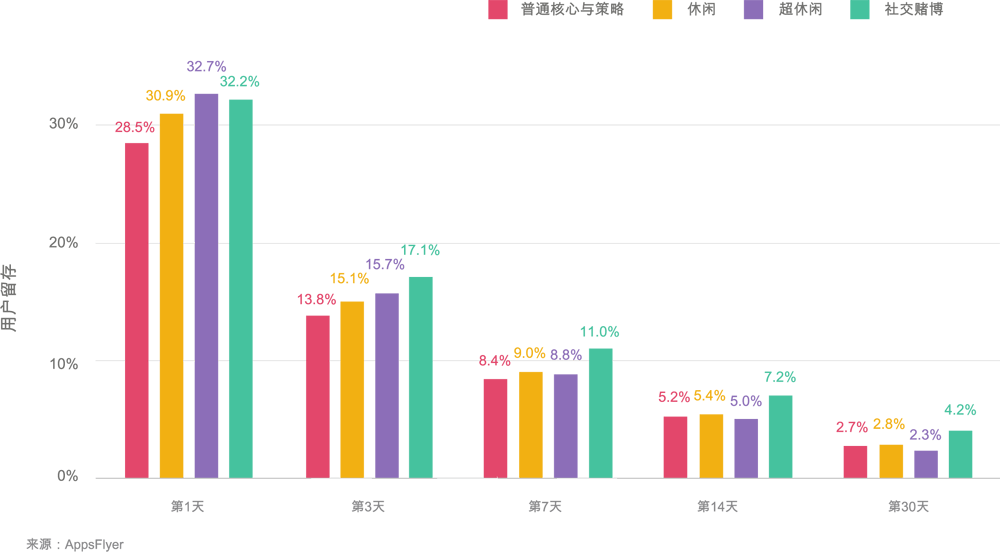

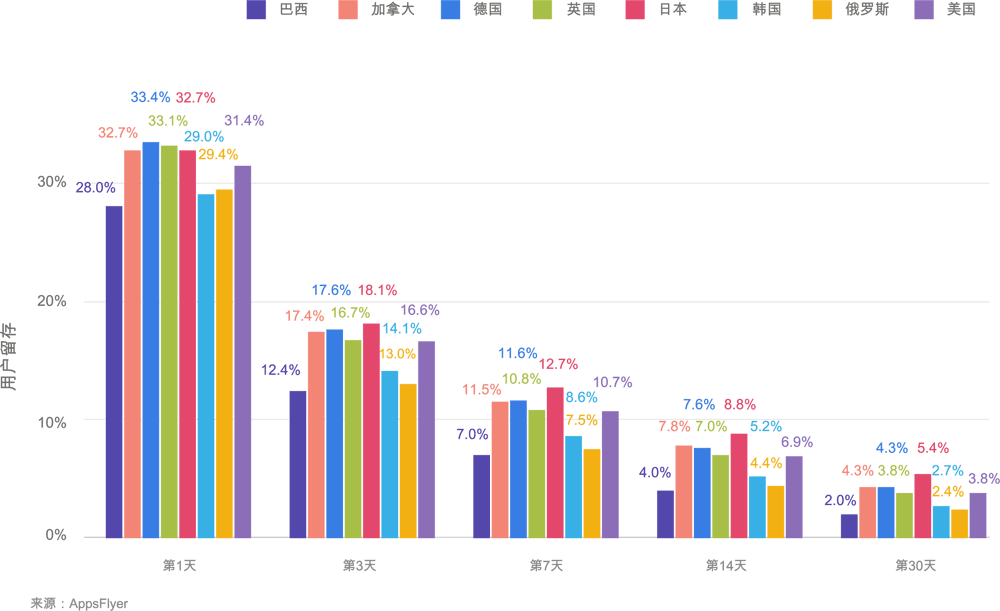

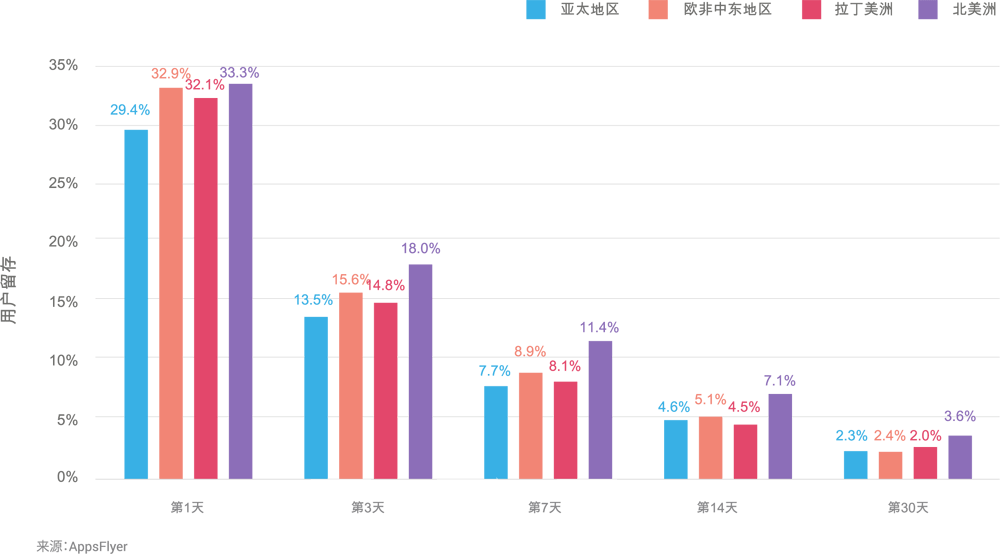

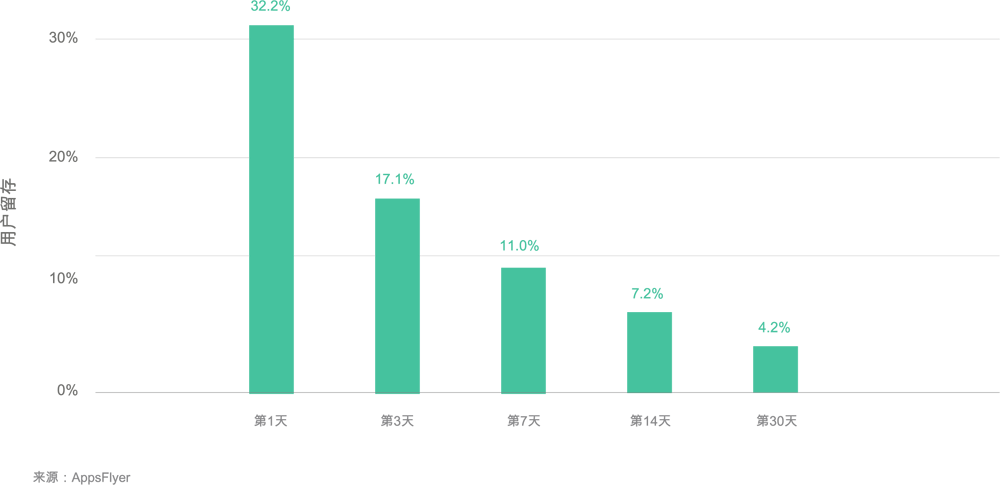

留存率(按游戏应用类型):社交赌博和休闲游戏更能吸引用户眼球

每个游戏子类别都拥有其受众和独特的吸引力。了解其中的细微差别将有助于建立您与用户的联系,进而开展营销活动以延长用户的生命周期。

游戏应用用户留存(按子类别)

-

社交赌博(32.2%)和超休闲(32.7%)游戏在应用安装的第1天都具备冲击桂冠的实力。然而,社交赌博在第3天发力,这一优势一直延续到第30天。这也证明了社交赌博游戏通过社交与竞争元素的完美融合,在游戏玩法中彰显的巨大潜力。

-

普通核心与策略游戏在安装首日仅为28.5%。虽然起步比较缓慢,但后续加速明显。值得关注的是第14天,留存率达到5.2%,与排名第三的休闲游戏(5.4%)相差无几。

-

随着第7天和第14天用户留存数据的变化,休闲游戏、超休闲游戏与普通核心和策略游戏的差距逐渐缩小。这说明玩家对这些类型游戏的关注度大致相同。或许,向玩家推送推广活动或发送信息将唤醒用户最初下载游戏时的那份激情和冲动。

社交赌博(32.2%)和超休闲(32.7%)游戏在应用安装的第1天都具备冲击桂冠的实力。然而,社交赌博在第3天发力,这一优势一直延续到第30天。这也证明了社交赌博游戏通过社交与竞争元素的完美融合,在游戏玩法中彰显的巨大潜力。

普通核心

与策略

普通核心与策略游戏包括角色扮演游戏(RPG)和冒险游戏。这个类型的游戏吸纳了硬核游戏的精华,并为玩家提供了更为轻松的沉浸式游戏体验。游戏时长较短,也充分填补了大多数30出头玩家的碎片时间。

代表游戏:

《帝国与联盟》、《战争机器:3D坦克游戏》、《战争机器人》、《海盗:部落战争》、《毒枭:卡特尔战争》和 《权力的游戏:征服》。

普通核心与策略游戏应用:风头正盛

这个子类别可谓是沉浸式游戏体验和休闲游戏玩法的完美融合。因此也吸引了一批热爱游戏,并有付费意愿的玩家。

普通核心与策略游戏应用成本与转化率

-

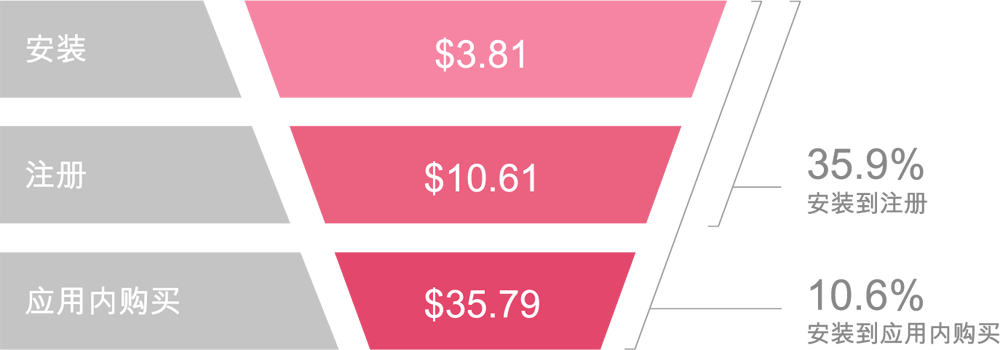

普通核心与策略游戏的竞争愈发激烈,然而单次安装成本仍然保持在3.81美元的合理价位。

-

以35.79美元获取应用内购买用户的成本并不算低,但两位数的用户转化率足矣说明一切。

-

总而言之,说服用户付费绝非易事。一旦他们对游戏玩法上瘾,时间和金钱的消费则是水到渠成的事情。

![]()

Apptopia数据显示,普通核心与策略应用在全球范围的下载量为192,022,611个,应用内购买总收入高达5,644,667,096美元。

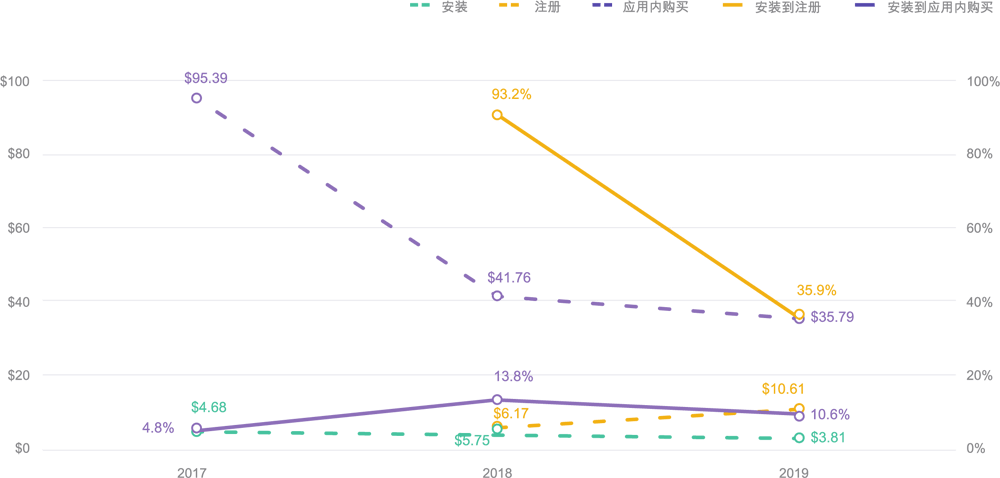

应用内购买成本在全年呈上升趋势

-

成本正在下降,然而漏斗最下方的转化率才是最重要的。

-

安装到应用内购买成本从2017年的95.39美元下降至今年的35.79美元,降幅超过2.5倍。然而,用户注册成本高达10.61美元,上涨了72%成为了最大痛点

-

今年安装到应用内购买的转化率为10.6%,和去年(13.8%)相比下降了3.2%。

普通核心与策略游戏应用安装成本(年度同比)

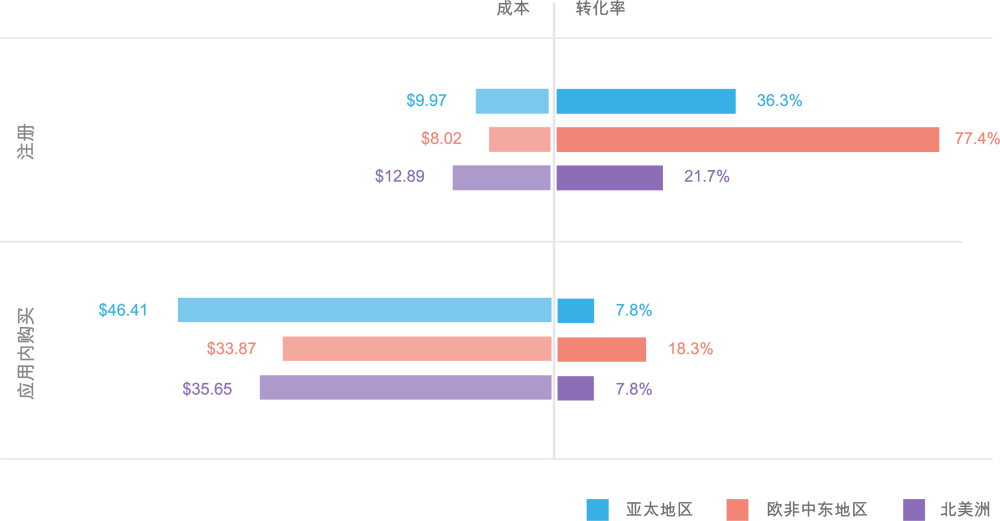

安装成本大致相同,欧非中东地区或成为“下一个机遇”

欧非中东地区的单次安装成本为3.53美元,低于亚太地区(3.69美元)4.3%,更低于北美(4.47美元)21.0%。

普通核心与策略游戏应用安装成本(按地域)

亚太地区形势乐观,欧非中东地区更适合采取行动

-

欧非中东地区拥有两项之最。其一,以8.02美元的价格成为注册用户获取成本最低的地区。此外,欧非中东地区凭借77.4%的安装到注册转化率成为转化率最高的地区。亚太地区以9.97美元的注册用户获取成本位列第二,仅比第一名少了19.6%(1.95美元)。然而,切勿让这些数据蒙蔽了您的双眼,因为欧非中东地区的转化率是亚太地区的两倍之多。

-

漏斗下方,欧非中东地区的性价比也非常高。以33.87美元的价格获得一个应用内购买用户其实并不便宜。尽管如此,它仍然比亚太地区46.41美元的价格低了27%。此外,欧非中东地区的转化率也比亚太地区和北美地区高出10.5%,这也是高回报率的可靠保证。

普通核心与策略游戏应用的注册,购买成本及转化率(按地域)

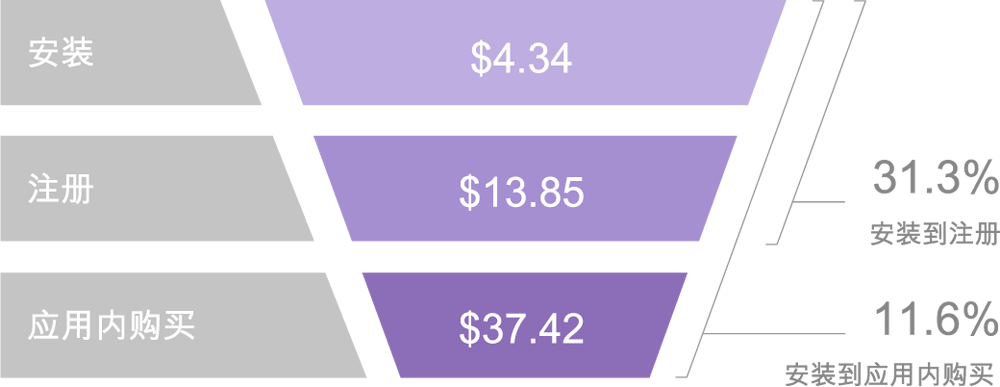

美国深陷

-

美国的安装成本为4.34美元,比北美(4.47美元)低2.9%。然而,美国注册用户的获取成本却相当昂贵,价格为13.85美元,比北美(12.89美元)高出7.5%。

-

与北美其它地区相比,美国应用内用户获取的成本略高于该地区。然而考虑到该地区较高的转化率,这一数字基本持平。

-

美国的安装到应用购买转化率为11.6%,比该地区7.8%的转化率高出48.7%。

美国普通核心与策略游戏应用的成本与转化率

![]()

Apptopia数据显示,美国的普通核心与策略应用下载量为43,200,415个,应用内购买总收入高达493,052,301美元。

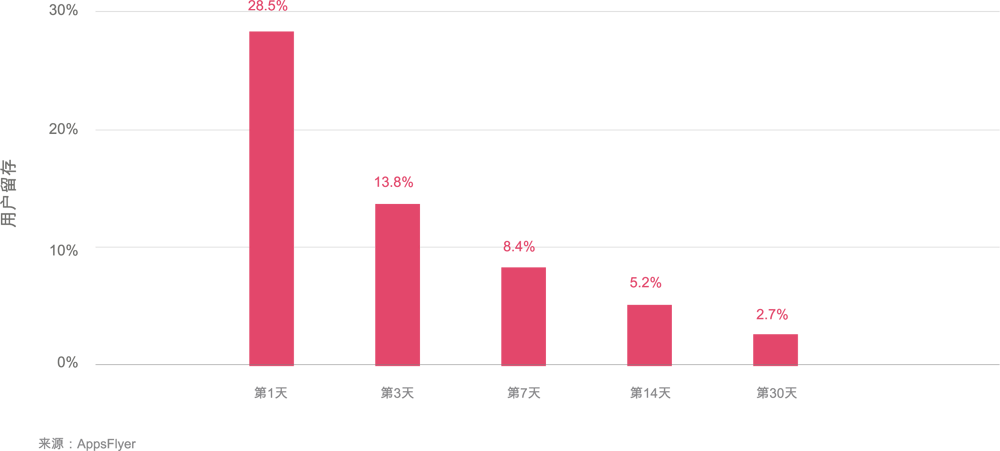

用户留存率下滑,但渐进阶段为再交互提供机遇

普通核心与策略游戏应用用户留存

-

普通核心与策略游戏第1天的留存率为28.5%。第1天的用户留存数据是判定任何一个子类别游戏能够获得关注和产生购买的关键。

-

用户留存率会随着时间的推移自然下降,但不会急剧下降。

-

第3天、第7天和第14天的用户留存率下降(徘徊在8.6%左右)表明,向玩家适时推送推广活动和信息将有助于点燃玩家重归游戏的兴趣。

美国的安装成本为4.34美元,比北美(4.47美元)低2.9%。

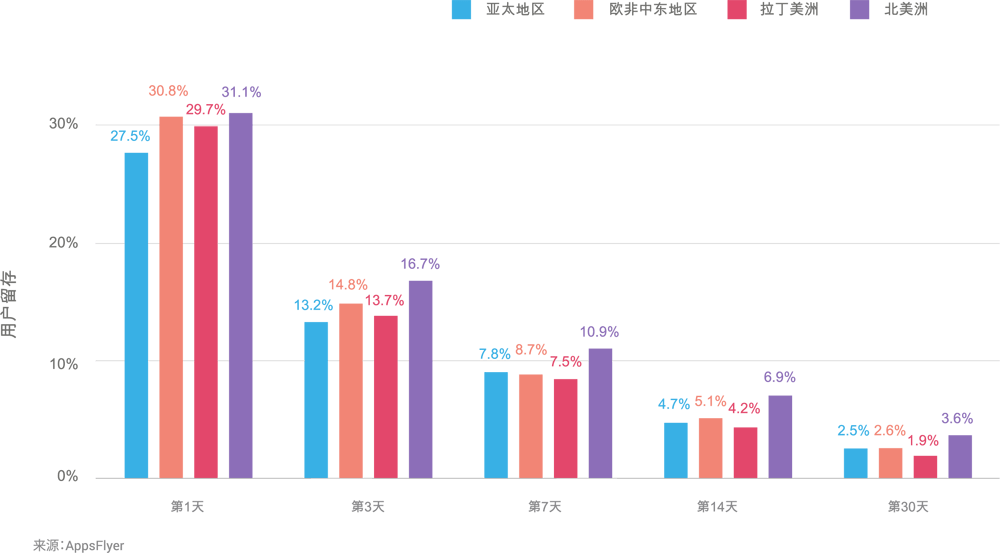

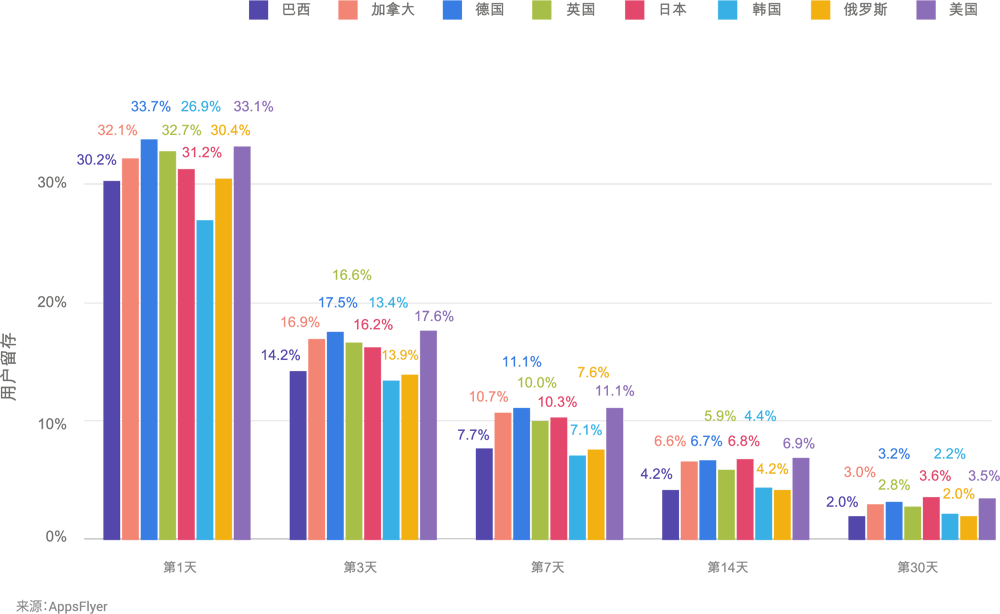

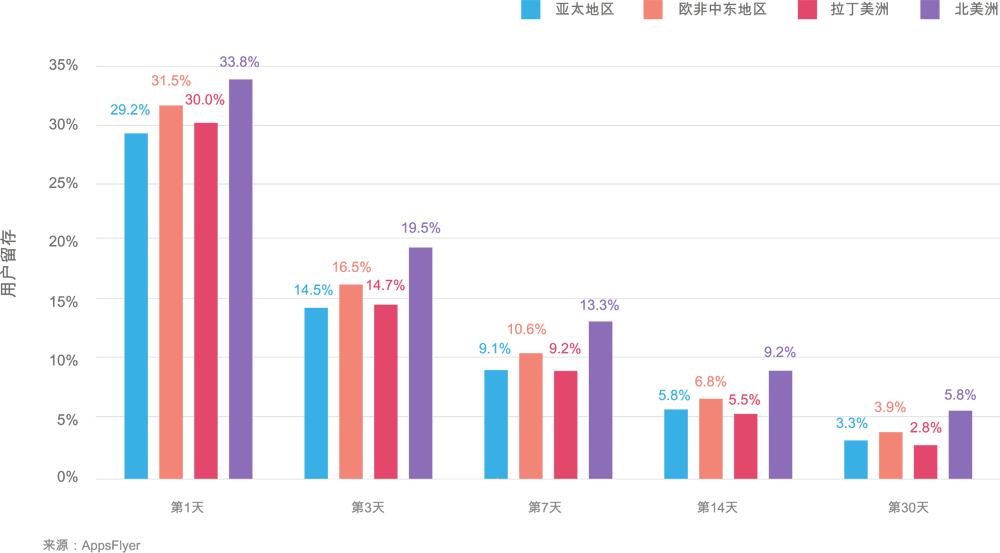

欧非中东地区与北美玩家忠诚度较高

-

所有地区最初的用户留存率都非常强劲。然而,北美和欧非中东地区在各个阶段都保持着强劲的增长势头,且在每一阶段都领先于其它地区几个决定性的百分点。

-

亚太地区用户忠诚度向来很高。但从该地区的整体表现来看,用户获取成本高加之低迷的转化率掩盖了用户留存率高的光芒。

普通核心与策略游戏应用用户留存(按地域)

北美和欧非中东地区在各个阶段都保持着强劲的增长势头,且在每一阶段都领先于其它地区几个决定性的百分点。。

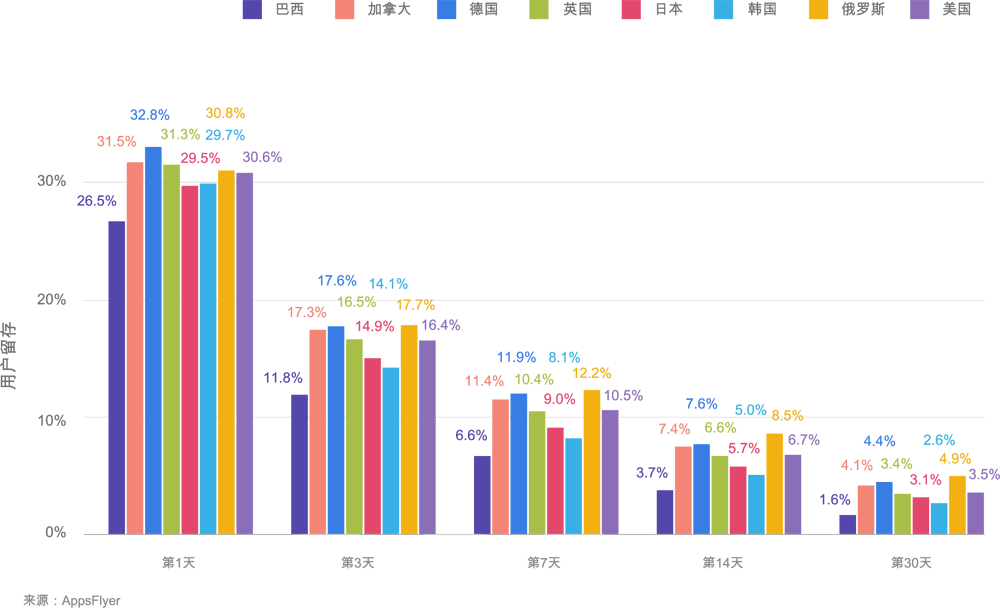

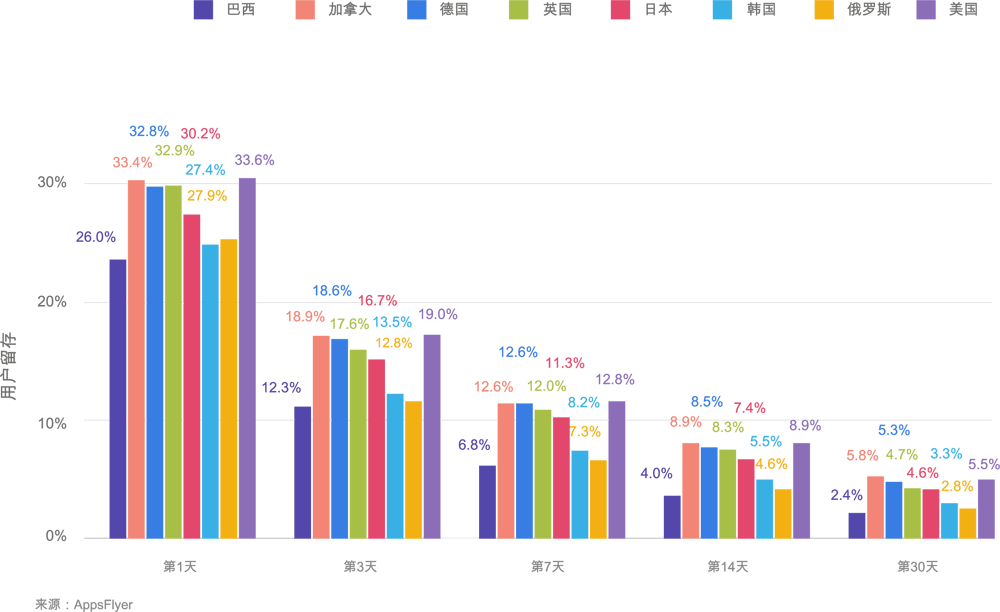

欧非中东地区和日本:“硬核”的普通核心玩家的家园

-

德国以32.8%的留存率位居榜首,英国紧随其后(31.8%)。当然日本也有不俗的表现,留存率达到20.8%。这一名次在第3天至第30天始终如一。

-

日本用户对《最终幻想》等在日本研发的普通核心游戏有着深厚的感情和持久的忠诚度,这被Newzoo称之为国家的“强烈亲和力”。

-

巴西是一个性价比极高的国家,每一阶段的用户留存率都有极大的提升空间。

普通核心与策略游戏应用用户留存(按国家)

休闲游戏

应用

休闲游戏包括泡泡射击游戏、三消游戏、文字游戏、隐藏对象游戏和益智游戏,其游戏的核心循环可使用户专注几个月,而非几小时。通常,游戏无需玩家投入大量的时间和精力。这种高水准的可玩性游戏激发了玩家频繁的回归游戏。

代表游戏:

《TRIVIA CRACK》、《梦幻花园》、《魔法拼图》、《探索者笔记》和《泡泡鸟》。

休闲游戏应用:满足我们对快餐游戏的渴望

从脑筋急转弯、猜谜游戏到街机游戏和模拟游戏,休闲游戏应用带来了巨大收益。这都得益于休闲游戏的易学性和易玩性。

休闲游戏应用成本及转化率

仅益智游戏一项在2018年创造的销售额就达到了38亿美元,同比去年增长34.0%。然而,最大的赢家可能是街机游戏。2018年街机游戏净赚19亿美元,几乎是前一年的两倍。

-

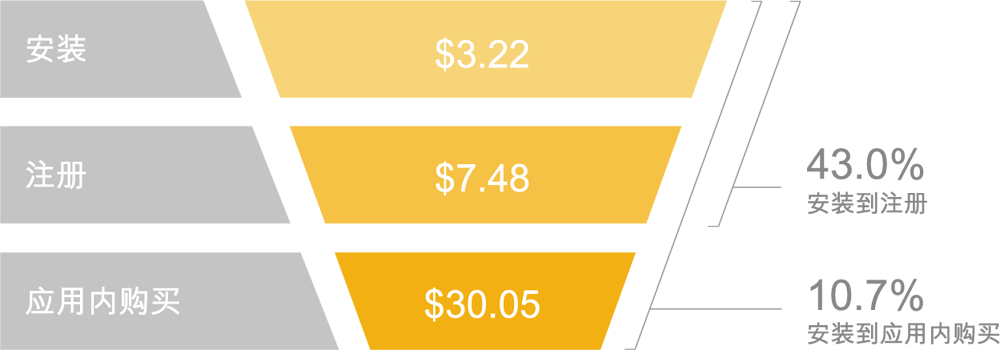

受价格影响的玩家更容易在销售漏斗中转化。

-

说服用户注册通常是最困难的阶段。43.0%的安装到注册比率可谓是意外收获。

-

以30.05美元的价格获取一个应用内购买用户并不便宜,然而两位数的转化率却振奋人心。用户对游戏奖励、激励和广告接受度很高,因为他们可以借此继续游戏。

![]()

Apptopia数据显示休闲游戏应用的全球下载量为249,448,679个,应用内购买总收入高达3,046,390,877美元。

成熟的市场是否需要焕然一新?

休闲游戏应用成本及转化率(年度同比)

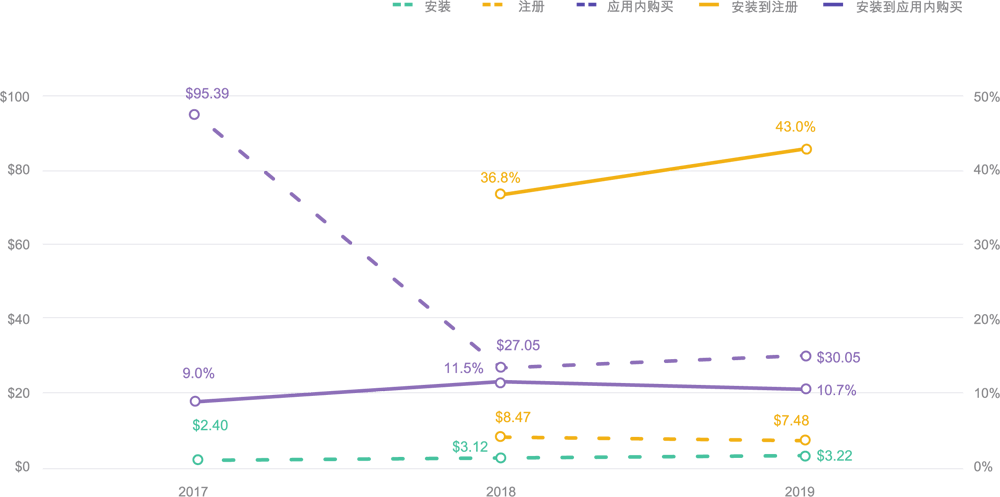

-

成本和转化率呈现一幅喜忧参半的画面。安装成本保持稳定,仅比去年(3.22美元)提升0.1美元,即3.2%。

-

值得一提的是,这个子类别中的注册成本不存在任何瑕疵。以7.48美元的成本获取用户注册仅比前一年低11.7%。与此同时,安装到注册比率飙升16.9%,最终达到43%。

-

玩家不会排队敞开荷包付费。应用内购买成本增长11.1%,达到30.05美元。这在一定程度上与活动的转化率持平,该活动的转化率仅下降了7.0%,稳定在10.7%。

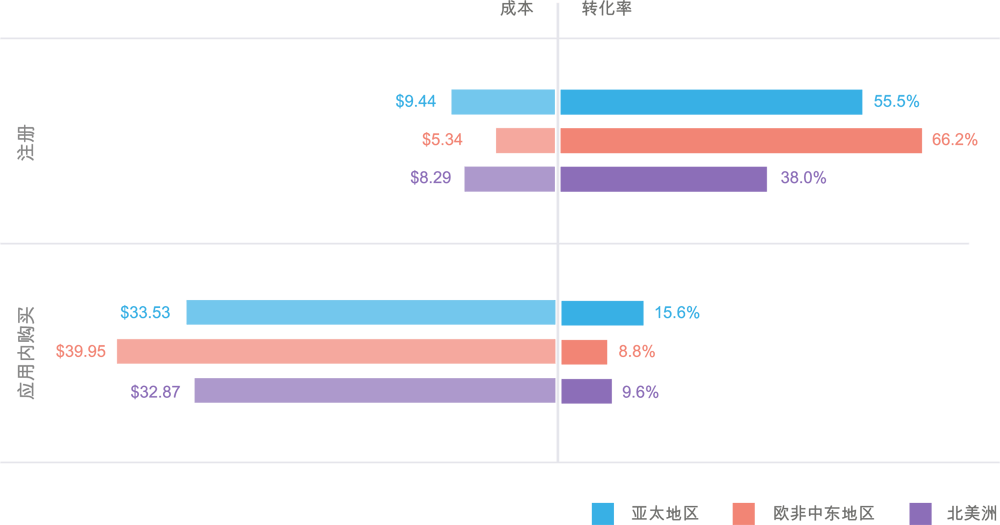

亚太地区:高昂的单次安装成本但物有所值

休闲游戏应用安装成本(按地域)

-

欧非中东地区的单次安装成本为2.79美元,和其它国家相比可谓最低。然而,这是否物有所值?研究显示,亚太地区对休闲游戏十分热衷,这也是该地区下载量最大的游戏类型之一。

-

北美是休闲游戏的另一大主战场,这里休闲游戏拥有大量忠实的玩家。而单次安装成本在北美也最贵,比亚太地区高8.0%,比欧非中东地区高40.1%。

休闲游戏应用注册、购买成本及转化率(按地域)

-

欧非中东地区的用户似乎最为热情,其用户获取成本最低(5.34美元)而转化率(66.2%)却最高。在漏斗底部,欧非中东地区的表现却不尽如人意,转化率仅为8.8%,是所地区中最低的一组。

-

毫无疑问,亚太地区堪称是休闲游戏玩家的乐园。然而,其用户获取成本高昂(争夺用户势必对价格产生连锁反应)。

-

然而,亚太地区应用内购买的最高交互比率为15.6%,略高于北美的32.87美元,比欧非中东地区(39.95美元)低16.1%。因此,前期的投资更加物有所值。

毫无疑问,亚太地区堪称是休闲游戏玩家的乐园。然而,其用户获取成本高昂(争夺用户势必对价格产生连锁反应)

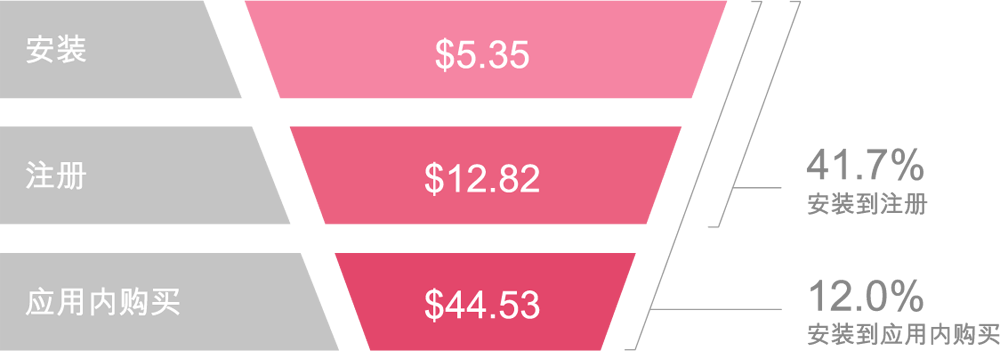

日本深陷

与韩国、俄罗斯和美国相比,日本的转化率最高。但是日本的用户获取成本为5.35美元,同样也是最昂贵的国家。这几乎是韩国的1.6倍和俄罗斯的5倍。

日本休闲游戏应用成本及转化率

![]()

总而言之,Apptopia数据显示日本的休闲游戏下载量为18,003,649,应用内购买收入达到944, 572,705美元。

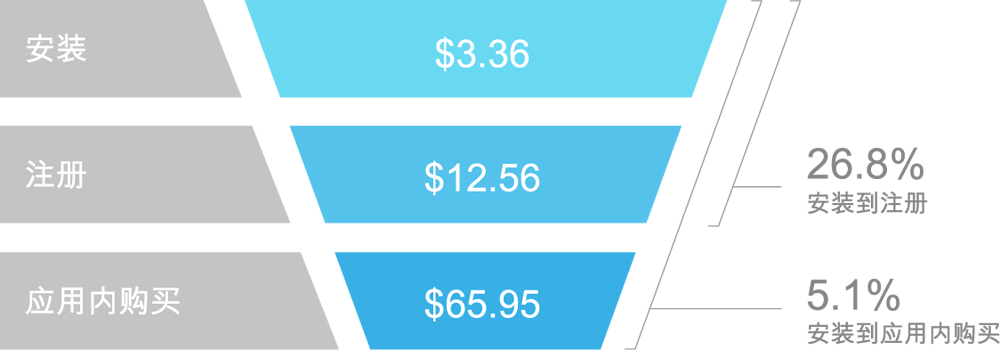

韩国深潜

韩国市场比较特殊,虽然3.36美元的单次安装成本极具诱惑力,却因高昂的应用内购买用户获取成本(65.95美元)而显得逊色。这一数字几乎是美国(34.18美元)和俄罗斯(34.19美元)的两倍。韩国市场的转化率低至个位数(5.1%),这也是成熟市场释放的一个信号。

韩国休闲游戏应用成本及转化率

![]()

总而言之,Apptopia数据显示休闲游戏应用的下载量为3,217,115个,应用内购买产生的收益达到23,511,923美元。

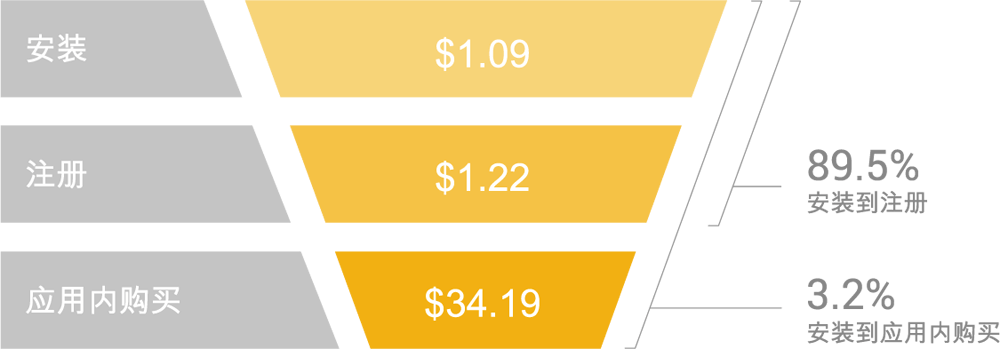

俄罗斯深陷其中

俄罗斯的单次安装成本最低,为1.09美元(比美国低73.0%,比日本低79.6%)。然而,高达89.5%的安装到注册率却被3.2%的安装到应用内购买比率所掩盖。

俄罗斯休闲游戏应用成本及转化率

![]()

总而言之,Apptopia数据显示休闲游戏应用的下载量为8,512,406个,应用内购买收入为16,155,444美元。

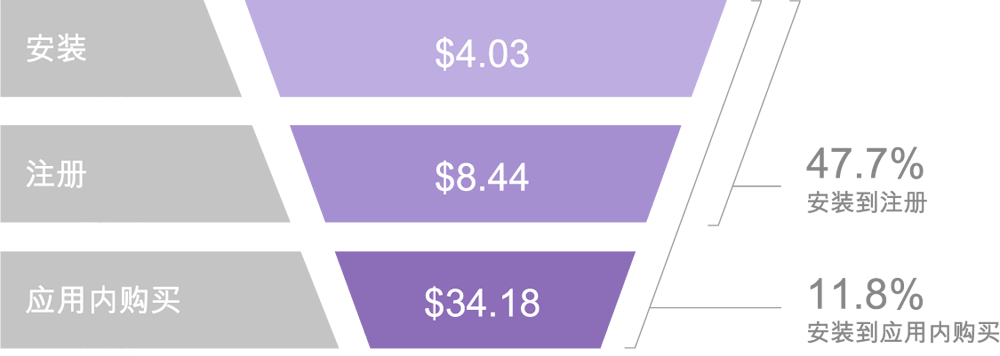

美国深陷

美国在漏斗的不同阶段与日本极其相似。虽然转化率可能只有几个百分点的差距,但美国的用户获取价格相对便宜,获得一个应用内购买用户的成本为34.18美元,比日本(44.53美元)低23.2%。

美国休闲游戏应用成本及转化率

![]()

总而言之,Apptopia数据显示休闲游戏应用的下载量为78,190,044个,应用内购买收入为1,106,690,974美元。

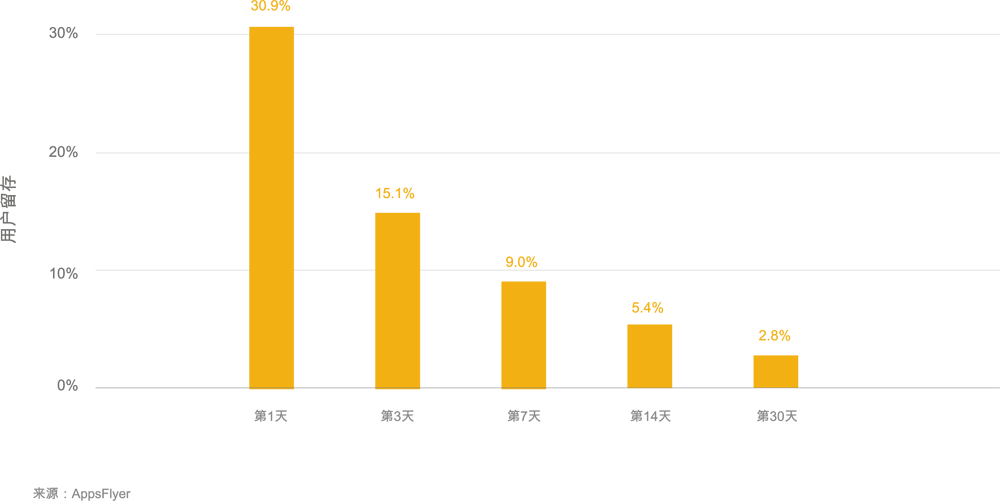

休闲游戏的吸引力经久不衰

休闲游戏应用用户留存

-

休闲游戏的留存率在第1天就达到了一个惊人的水平(30.9%),对于一个使人上瘾的子类别而言这并不奇怪。

-

第3天的留存率为15.1%,下降约50%。对于营销者而言这是一个重要的日子。他们需要通过明智的推广活动和激励方式,重新激发人们对游戏的热情。

-

总体而言,留存率会随着时间推移逐步下降。从第3天至第7天,留存率下降了6.1%,第14天又下降了约一半(3.6)。这条曲线为营销者留有足够的空间进行测试和印证(或反驳)激励受众进行再交互的有效性。

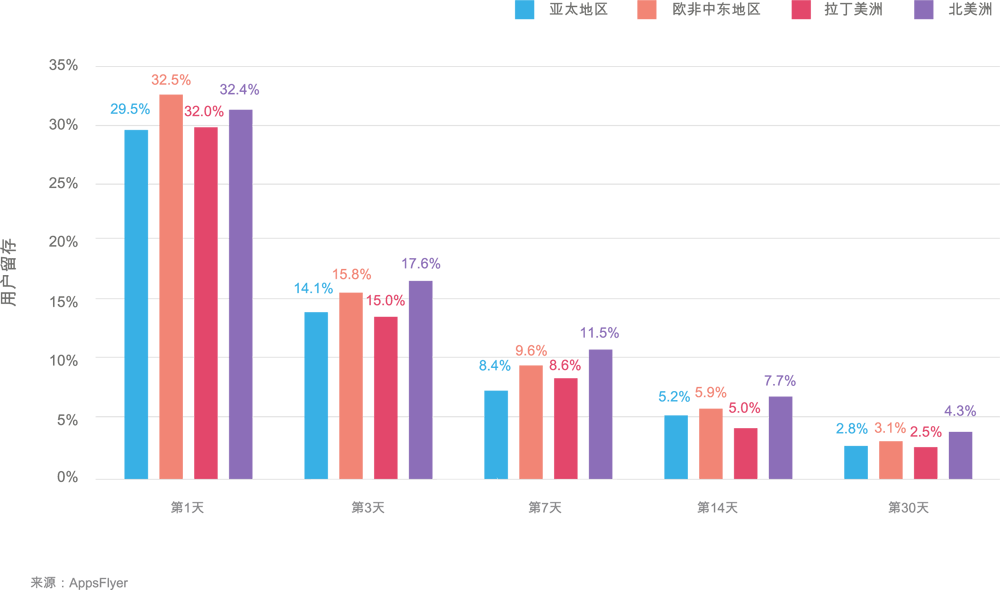

北美对休闲游戏欲罢不能

-

虽然所有地区的留存率自第1天起就很稳定,但此后的各个阶段北美的留存率都达到了最高点。

-

从第3天开始,欧非中东地区紧随其后,以1.7%的平均值落后于美国。然而,通过Liftoff数据综合分析该地区的情况,提升留存率也许并不会带来高回报,因为玩家在应用内购买方面也相当犹豫。

-

值得注意的是,亚太和拉丁美洲第1天的留存率仅相差2%,这个差距一直维持到第30天。

休闲游戏应用用户留存(按地域)

日本对休闲游戏市场寄予厚望

休闲游戏应用用户留存(按国家)

-

日本在每个阶段都保持较高的留存率。第30天以5.4%的留存率达到顶峰(比德国和加拿大高出25.6%。德国和加拿大的留存率相差4.3%,并列第二。)

-

值得注意的是,巴西对休闲游戏并不感兴趣。这个国家在每个阶段的排名都非常靠后,第30天的留存率只有2.0%。

-

休闲游戏在美国和加拿大呈良性发展态势。不过,第30天加拿大的留存率略高于美国。美国与英国留存率相差3.8%,并列第三。

超休闲游

戏

超休闲游戏是一种全新的轻量级游戏,具备即时可玩性,玩家也可以重复的玩。大部分超休闲游戏的收入源自广告。简单的游戏机制和极简主义的设计相结合,确保了高交互性的“点击游戏”体验。然而,长期留存曲线对超休闲游戏可谓是可遇而不可求。

代表游戏:

《堆栈球》、《3D赛跑》、《交通运行》、《彩色凹凸3D》、《清理道路》和《恋爱球球》。

超休闲游戏应用:新兴的主导力量

超休闲游戏是移动游戏领域超速增长的神话

多数超休闲游戏都是通过广告进行变现。超休闲游戏的下载量占据游戏应用下载总量的一半以上。2017年以来,超休闲游戏所带来的收益颇丰。育碧在很短的时间内收购了Ketchapp,这家公司每月净增新用户达到2300万。Zynga也不甘落后,于2018年以2.5亿美元收购了Gram Games。此时,高盛意识到超休闲游戏领域充满无限商机,并于同年向Voodoo投资2亿美元。

大量资金的涌入为超休闲游戏的高产提供了有力保证。随着竞争的加剧市场空间变得愈发拥挤也更具挑战性,然而这也有好的一面。专注于广告模式和变现意味着超休闲游戏的利润和规模化可以实现同步。一项深入研究表明,超休闲游戏用户平均观看4.8个视频广告,是其他游戏用户观看视频广告的两倍之多。

更重要的是,超休闲游戏正在创造新的用户群体,而不是蚕食现有受众。全球应用市场数据提供商App Annie观察到,超休闲游戏的吸引力已经“扩大到那些不自认为是游戏玩家的人”。App Annie对顶级游戏的评估显示,超休闲游戏已经主导了一些市场的下载量,这也凸显出这一细分市场的持久力和发展潜力。

![]()

Apptopia数据显示,全球超级休闲游戏应用的下载量为627,893,873,应用内购买收入为53241,653美元。

超休闲游戏的下载量占据游戏应用下载总量的一半以上。2017年以来,超休闲游戏所带来的收益颇丰。

超休闲游戏腾飞和市场扩大化

App Annie表示,超休闲游戏领域的增速迅猛。这标志着“以低成本制作游戏,并利用数字广告变现的快餐游戏发行商将面临更多的机遇。”

超休闲游戏仍有增长空间

通过对超休闲游戏和游戏机制的分析,我们发现其成功背后的几个重要因素。

-

超休闲游戏的成功在于极简的设计,这使超休闲游戏的制作更加容易,也更有利于本地化。

-

超休闲游戏专注于提供“无需思考的娱乐”,将更多的精力放在用户身上,或是为他们制作视频教程。

-

测试发行一开始就是全球性的,并不限于英语国家和游戏的可玩性(以及受欢迎程度)。

这就解释了为何超休闲游戏能够成为应用商店最赚钱的游戏子类别。但是,哪个市场的用户兴趣最高且单次安装成本较低呢?

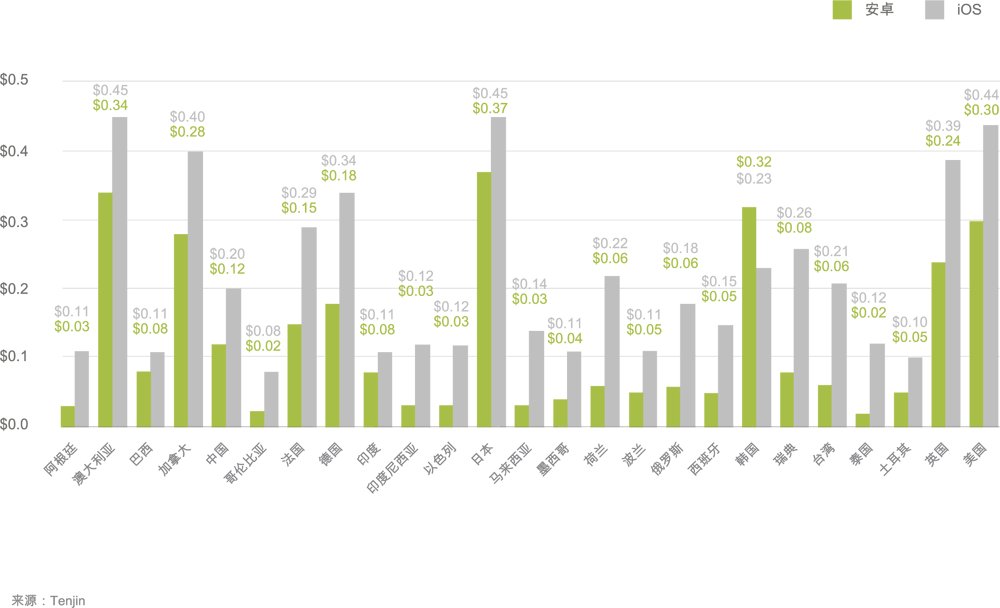

Tenjin是一家移动市场分析公司,不仅为营销者分析用户来源、广告收入、成本和投资回报率提供了有效的工具,还为其推荐适合发展的重点国家。事实上,Tenjin发现超休闲游戏的单次安装成本比其它类型游戏要低10倍以上。

安卓与iOS平均单词安装成本(按国家)

Tenjin的报告侧重于确定最具成本效益的测试发行市场,通过对不同平台单词安装成本数据的细分,最终得出哥伦比亚是两个平台最终的赢家。阿根廷、马来西亚、以色列和印度尼西亚的单次安装成本极为相似。iOS平台的情况略微复杂,土耳其的单次安装成本排名第二,击败了巴西、俄罗斯、美国和日本等国家。

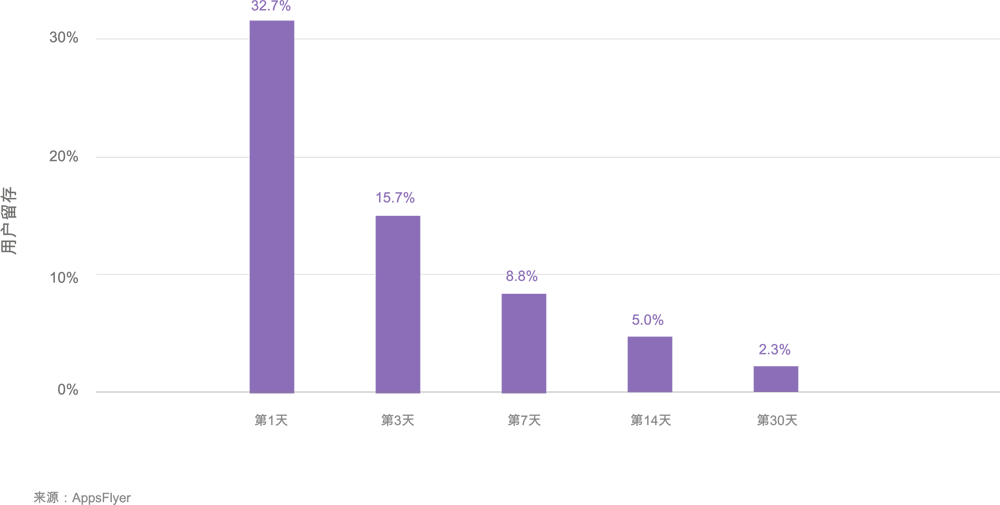

初始留存率很高,营销者是否能提高标准?

超休闲游戏应用用户留存

-

第1天的留存率为32.7%,在所有子类别中都是最高的。一些业内人士表示,如果一款超休闲游戏的首日留存达到40%,这款游戏必定获得成功。

-

超休闲游戏从设计伊始就注定了短暂的生命周期,其收益的大部分来自于广告。因此,用户留存无需太久。在这种背景下,留存率从第7天开始急速下滑属于正常范围,无需担心。

所有营销者的目标都是获得用户的最大价值,并期望他们成为忠实用户。然而,对于像蜉蝣一样来去匆匆的超休闲游戏而言,这个任务异常艰巨。AppsFlyer内容与移动洞察总监Shani Rosenfelder表示:“超休闲游戏为用户提供了‘即时可玩’的游戏体验,游戏循环较短且没有任何附加条件,因此超休闲游戏的留存率低并不奇怪。”

”也正因为这个原因,用户往往会在几天后放弃一款游戏,并迅速转向下一款游戏。Rosenfelder解释道:“营销者应当瞄准ROAS,在用户获取方面投入大量资金,并通过不同的广告投放积极变现。这种策略已经得到了市场的认可。”

此外,Rosenfelder指出:“用户留存率的提升和现金流成正比,提升广告浏览量将进一步推动广告变现周期,即使只将用户的平均寿命延长一两天。”具体来说,在第7天推送引人入胜的推广活动或信息(及第1天留存率从8.8%开始下降到第30天的2.3%),配以结合游戏机制的推广活动就能够触发用户的兴趣点,从而产生积极的结果。

北美通过超休闲游戏完成高交互

超休闲游戏应用用户留存(按地域)

-

北美的用户留存始终处于高位,为成功提供了必要的市场条件。

-

欧非中东地区紧随其后,对超休闲游戏接受度较高。第1天用户留存为32.9%,比北美低1.2%,比拉丁美洲高2.5%。

-

亚太地区的留存率在每个阶段都排在末位,用户留存从第1天到第7天下降近75%,到第14天又下降10%。

超休闲游戏抓牢了日本和美国用户

超休闲游戏应用用户留存(按国家)

-

日本和美国用户在各个阶段的交互性都很高,即使在其它国家失去兴趣的第30天依旧如此。

-

德国与美国在多数阶段的表现都很相似,随后跌至3.2%,比美国(3.5%)低8.6%。

-

韩国用户的留存率非常低。即使在第1天,韩国用户的留存率平均落后于美国和日本16.3%。最重要的是,韩国的留存率从第1天到第3天下降一半,达到13.4%。第30天又下降了83.6%,最终达到2.2%。

日本和美国用户在各个阶段的交互性都很高,即使在其它国家失去兴趣的第30天依旧如此。

社交赌博

游戏

社交赌博游戏包括老虎机、视频扑克、基诺、宾果和21点。通过竞争与社交元素的融合来吸引广泛的人群。普通的用户只是玩家并非赌徒,而且大多数的游戏并不用真钱去玩。一般来说,赢钱(无论是真实的货币还是虚拟货币)并不能令人兴奋。通常,玩家会在轻松的环境下与游戏交互,也不必担心失去什么。

代表游戏:

(DOUBLEDOWN CASINO), (JACKPOTCASINO), (GAME OF THRONES SLOTSCASINO), (高尔夫纸牌), (JACKPOTPOKER BY POKERSTARS)。

社交赌博游戏应用:具有广泛吸引力的沉浸式游戏

社交赌博游戏越来越受欢迎。这得益于一个简单的概念,那就是将全球用户连接起来一同竞技和娱乐。

社交和竞技元素的完美融合使社交赌博游戏为用户提供的不仅仅是游戏体验,还能帮助其获得丰厚的奖励。低风险的玩法给予用户舒适的体验,还能在游戏之余结交新朋友。最新报告显示,社交游戏在2018年前三个月的总收入达到12.7亿美元,同比前一年增长18%,这主要归功于用户通过移动设备来玩此游戏。

不难理解社交赌博游戏拥有如此高的回报率和忠诚度。AppsFlyer的Rosenfelder 表示:“随着时间的推移,社交赌博游戏的营销者已经成为驱使用户回归游戏,并在此过程中实现变现最大化的专家。”他表示社交赌博游戏经济几乎完全依赖于应用内购买,因此需要最大化用户价值。“最近我们看到应用内广告以及将广告融入游戏玩法的推广活动迅速发展起来,其目的就是通过绝大多数的非付费用户变现。”

Rosenfelder认为这是一种明智的方法。它可以确保此前由于遇到应用内购买不打算再玩游戏的用户,使其仍然有一个继续游戏的机会。Rosenfelder 表示:“用户可以与奖励视频广告交互,这种互动让他们不用花一分钱还能继续游戏。”此外,追求这种变现策略的营销者也能从更高的用户留存率中获益。当然,成功的前提是营销活动与正确的用户细分策略相匹配。

![]()

Apptopia数据显示,全球社交赌博游戏应用的下载量为40,315,966个,应用内购买收入为686,009,826美元。

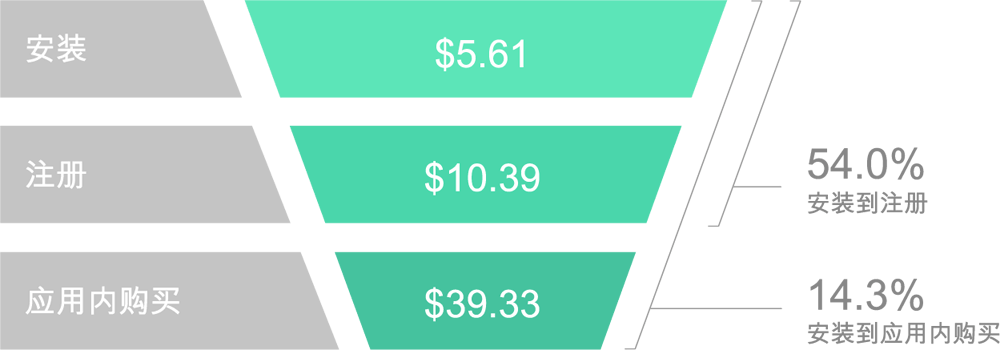

社交赌博游戏应用成本及转化率

-

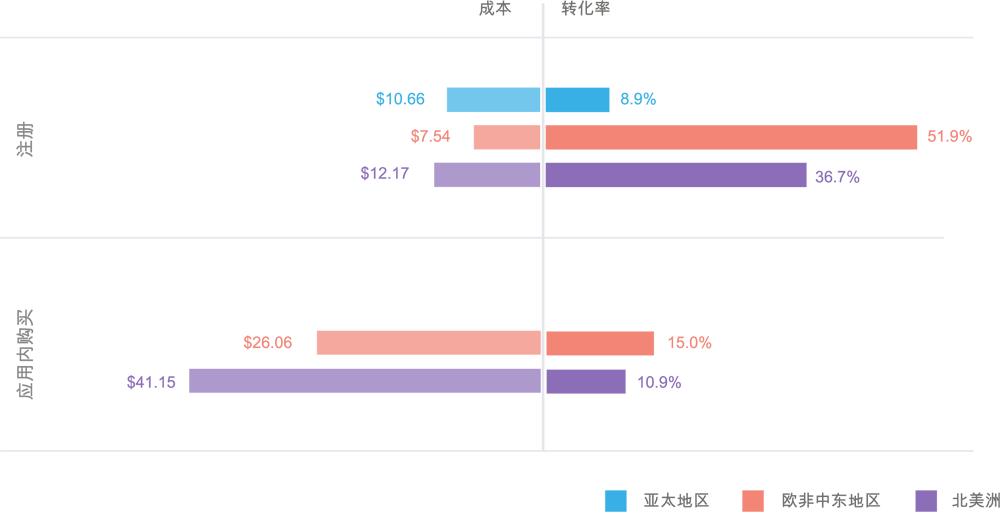

社交赌博游戏的单次安装成本为5.61美元,是本报告所有游戏子类别中最高的。比游戏应用整体的单次安装成本(4.37美元)高出28.4%。毫无疑问,这与子类别的受欢迎程度和争夺用户的激烈竞争有关。

-

安装到注册比率(高达54.0%,堪称所有子类别中最高的数据)表明,这是为交互而存在的受众群体。尽管获取成本高达10.39美元,比整体游戏应用类别(9.17美元)还高出13.3%。

-

获得一个应用内购买用户的价格为39.33美元(再次高于所有游戏应用的价格)。然而,其转化率(14.3%)也是所有游戏子类别中最高的,转化率也高于全部子类别12.3%。

安装到注册比率(高达54.0%,堪称所有子类别中最高的数据)表明,这是为交互而存在的受众群体。尽管获取成本高达10.39美元,比整体游戏应用类别(9.17美元)还高出13.3%。

用户虽有兴趣,但游戏概念值得重新思考

社交赌博游戏应用成本及转化率(年度同比)

-

稳定的单次安装成本为研究提供了可靠的保证。这些研究表明,社交赌博游戏是一种安全的赌博方式,但漏斗底部的获取成本正在提升,这表明重新审视用户获取活动和游戏理念将带来更大的优势。

-

在短短一年的时间里,社交赌博游戏的注册成本上涨了51.0%,达到10.39美元。获取应用内购买用户的成本上涨29.5%,达到39.33美元。

-

遗憾的是,增加的成本与转化率并不成正比。安装到应用内购买比率下降了3%(17.3%),最终为14.3%。

付出即有回报——但营销者是否要撒更大的网?

社交赌博游戏应用安装成本(按地域)

Newzoo表示,社交赌博游戏在西方普遍比在亚洲更受欢迎,尤其受北美用户欢迎。这种模式在数据中得到了完美的诠释。北美的单次安装成本虽然是5.81美元,比亚太地区(6.20美元)低6.3%。然而,市场营销者更应该把精力集中在欧非中东地区上,这个市场与北美有着相似的文化背景和偏好,但比北美(5.23美元)的成本要低10.0%。

欧非中东地区是社交赌博游戏玩家中“沉睡的巨人”吗?

社交赌博游戏应用注册、购买成本及转化率(按地域)

-

在漏斗的中部,北美获得注册用户的成本为12.17美元,亚太地区以10.66美元紧随其后。

-

欧非中东地区的价格为7.54美元,比北美低38.0%。社交赌博游戏在北美非常受欢迎,且价格也非常匹配。

-

欧非中东地区的注册转化比率为51.9%,应用内购买转化率为15.0%。而北美的数据分别是41.4%和37.6%,明显低于欧非中东地区。

欧非中东地区的注册转化比率为51.9%,应用内购买转化率为15.0%。而北美的数据分别是41.4%和37.6%,明显低于欧非中东地区。

美国深陷

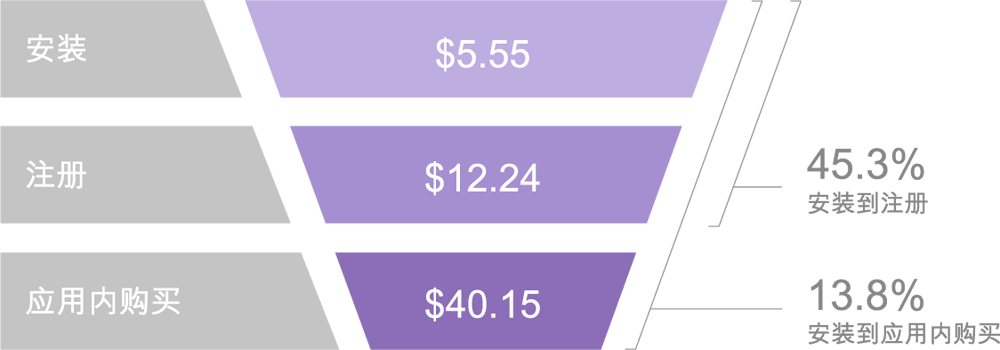

在美国,用户获取成本为5.55美元,此外,美国的应用内购买成本(40.15美元)略高于整个子类别(39.33美元)。应用内购买转化率(13.8%)比所有类别的平均转化率(14.3%)低3.50%,这表明需要新的营销活动和概念来激发玩家对游戏玩法的兴趣。

美国社交赌博游戏应用成本及转化率

![]()

Apptopia数据显示,社交赌博游戏应用的下载量为18,169,545个,应用内购买收入为481,577,825美元。

俄罗斯深陷其中

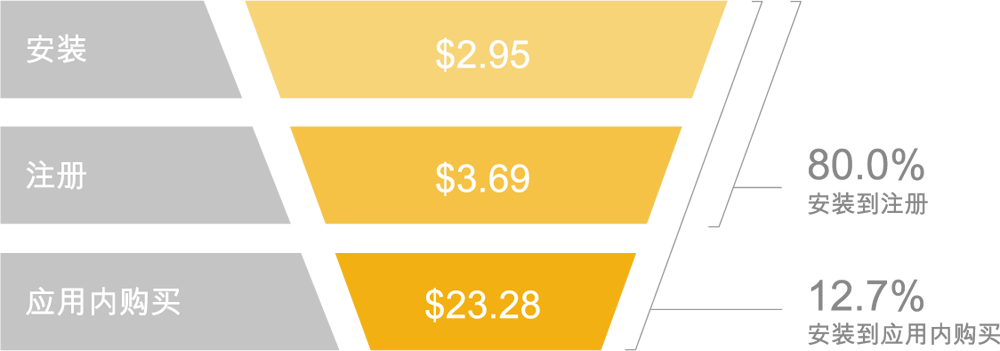

如果把俄罗斯的成本和转化率结合在一起看,将呈现一幅美丽的画面。俄罗斯单次安装成本仅为2.95美元,比整体子分类(5.61美元)低了47.4%。在漏斗下方仍然利好不断。应用内购买用户的成本为23.28美元,比平均水平(39.33美元)低40.8%。然而,安装到应用内购买的转化率为12.7%,比整体子类别(14.3%)低11.2%。

俄罗斯社交赌博游戏应用成本及转化率

![]()

Apptopia数据显示,社交赌博游戏应用的下载量为1,024,937个,应用内购买收入为1,270,666美元。

社交赌博游戏应用破解了用户交互的密码

社交赌博游戏应用用户留存

-

32.2%的留存率代表了用户对这一细分市场的热情程度。这与休闲游戏非常相似,但

并不是巧合。休闲游戏提供了难以抗拒的游戏玩法,使用户即时获得满足感。 -

这是与生俱来的魅力,为用户的再交互创造了积极的条件,并在用户流失之前采取了及时的措施。第3天的留存率为17.1%,是本报告中所有子类别中最高的。

-

值得注意的是,在至关重要的第30天也发生了同样的情况,4.2%的留存率是超休闲游戏(2.3%)的近两倍,比休闲游戏(2.8%)高出50%。

社交赌博游戏应用在北美和欧非中东地区都很受欢迎

社交赌博游戏应用用户留存(按地域)

-

北美用户的交互非常惊人且持续。第1天的留存率就高达33.8%,从第3天开始呈现下滑趋势。从第3天到第7天下降了31.8%。第30天的留存率为5.8%,比整体子类别的留存率(4.2%)高38.1%。

-

欧非中东地区是快速的追随者。每个阶段的留存率都很稳定,并与子类别的整体留存率保持同步。这表明该地区的用户接受度很高并有很强的交互意愿。

-

拉丁美洲与亚太地区在每个阶段的留存率几乎相同。这种情况在第30天发生了变化,亚太地区以3.3%的留存率超过拉丁美洲(2.8%)。

北美市场胜出,欧非中东地区仍有胜算

社交赌博游戏应用用户留存(按国家)

-

可以预见的是,美国和加拿大在各个阶段的留存率都是最高的。与其投身北美市场,营销者不如去开拓其他市场,紧紧把握欧非中东地区的市场机会。

-

巴西在第1天的留存率为26.0%,堪称最低。这种情形从第1天一直持续到第30天。

-

日本(27.9%)和韩国(27.4%)从第1天起的留存率就极为相似,此后日本的留存率显示出较强的走势。值得注意的是,第14天的用户留存率(7.4%)与子类别的总体留存率(7.2%)旗鼓相当。

![]()

Liftoff是为移动应用提供全面推广服务和再营销的程序化购买平台,通过应用安装后的数据精准优化用户获取的单次操作成本(CPA)和再交互推广活动。Liftoff使用了先进的机器学习和类似受众定向技术。此外,Liftoff的推广活动不仅能够优化应用安装行为,还能够进行酒店预订、下单购物或者为订阅服务续费。

Liftoff的单次操作成本模式旨在获取那些在以收益为目的的推广活动中表现极为活跃的用户,从而帮助其客户扩大规模和提升收益。Liftoff总部设在美

国的帕罗奥多,并在纽约、伦敦、新加坡、东京和巴黎分别设有办公室。迄今为止,Liftoff与全球顶级应用发行商及广告主进行了密切的合作。如需了解更多信息,请访问