简介

东南亚拥有6.5亿人口,数量几乎是北美的两倍。在这里,移动用户的活跃度堪称全球之最。

根据谷歌和淡马锡的最新报告,90%的东南亚人通过智能手机上网,而且每天花费在移动应用上的时间长达4个小时,这个数字比全球任何一个国家的用户都要长一个小时。

在东南亚,移动可谓是该地区的经济转型核心。波士顿咨询公司指出,城市化发展迅速,民众生活日渐富裕以及人们对便利的需求不断增长,这些都构成了东南亚消费者行为的直接驱动因素。当地的移动优先独角兽企业Grab (价值30亿美元、Garena (价值37.5亿美元)和Go-Jek(价值37.5亿美元)成功地利用了这些趋势。随着投资者对该地区迅速发展充满信心并投以重注,为东南亚移动领域吸引了更多的资金注入。

然而,在这勃勃生机之下是否存在挑战?在东南亚,为了扩大移动业务增长而采取一刀切的方法断不可取。该地区素以文化、政治、种族、宗教和多样化的语言而闻名,更不用说收入水平的巨大差异了。尽管数字技术在该地区得到了普及从而带动收入的增长,但是在购买力平价方面,东南亚的很多地区仍处于劣势。为了在东南亚获得成功,移动营销者需要采用超本地化方式,并依靠数据指导其策略的制定。

值得高兴的是,数据显示东南亚市场的移动用户获取成本比其他成熟的市场都要低。与此同时,了解当地的差异性和季节性影响有助于移动营销者应对挑战,从而在更深层次的应用漏斗中实现出色的业绩,获得互动性高、忠诚度高以及能够创造高收益的移动用户。从应用安装到重要的安装后事件,《Liftoff 2019年东南亚移动应用交互报告》为应用漏斗的关键指标设定了基准,帮助您在东南亚市场实现高效的移动获取推广活动。

该报告的数据均采集自2018年3月1日至2019年2月28日期间Liftoff移动应用推广活动,地域覆盖马来西亚、印度尼西亚、菲律宾、越南、缅甸、新加坡和泰国。其中的数据涵盖280亿次广告展现,6.56亿次广告点击,520万次安装以及1350万次首次安装后活动。

除了为东南亚应用平均单次安装成本设定基准外,该报告还对广告活动表现进行了深入探析,使您能够深入了解该地区注册、订阅和应用内购买的成本与交互比率。此外,该报告还按照平台(iOS和安卓),以及两个最受欢迎的应用类别(购物和游戏)进行了细分。在此,我们要感谢合作伙伴Adjust为该报告提供了按国家和应用类别划分的用户留存数据,从而帮助您更好地分析该地区的应用安装后行为。

我们希望通过这份报告所分享的数据和洞见,帮助您在东南亚市场制定高效的市场策略,从而获得巨大成功。

移动交互基准

总得来说,与亚太地区的其他国家及美国相比,东南亚的用户获取成本很低。这一趋势充分证明,随着移动市场的成熟和进一步发展加剧了当地的竞争。

App Annie最近的一份报告显示,2018年印度尼西亚的应用下载量增长了55%,而美国仅增长了5%。同时这也表明了消费者对移动应用的接受度也日渐加快。

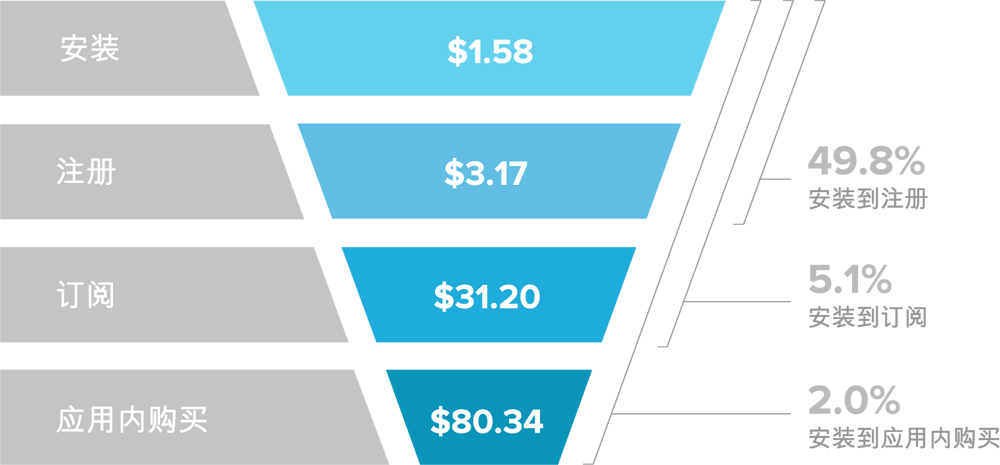

漏斗上方,东南亚的安装成本为1.58美元,仅为美国的73%。在这个漏斗的更深处,东南亚首次事件的平均成本仅为美国的50% ,其中东南亚的注册、订阅和应用内购买分别为3.17美元、31.20美元以及80.34美元,而美国为8.64美元、92.34美元以及132.58美元。

总体成本及交互比率

1 Liftoff 数据采集自2018年3月1日至2019年2月28日

各地区成本

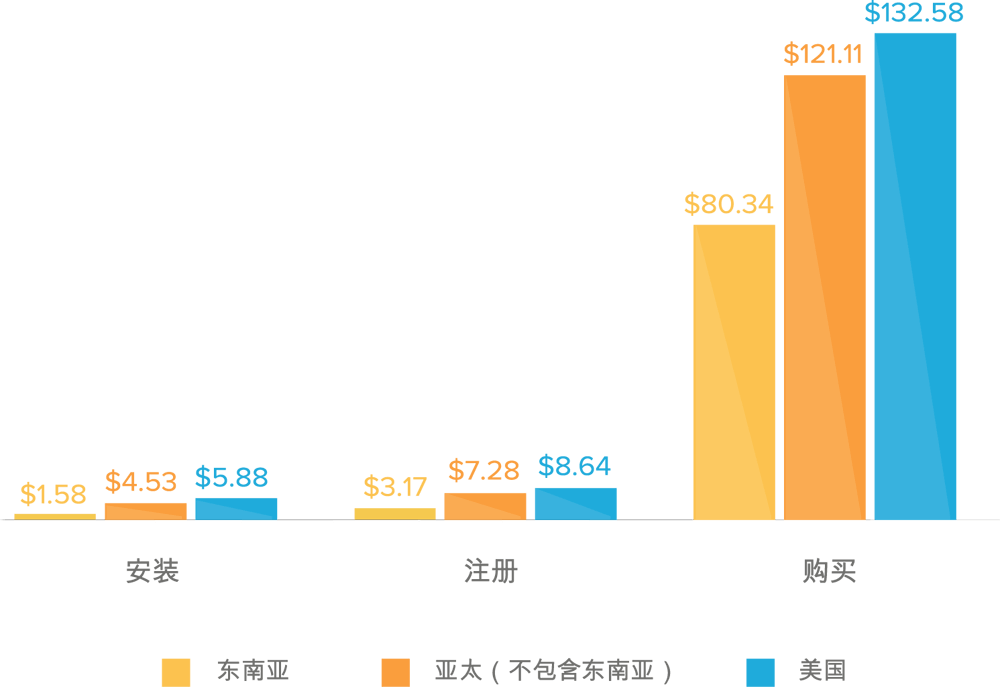

美国是全球最大的经济体,每天有不计其数的移动广告试图吸引消费者的视线。然而,当你看到与东南亚毗邻的其他亚太地区,仍能感到东南亚的用户获取成本较低,尽管有些国家的差别并不十分明显。亚太地区的其他国家安装成本为4.53美元,注册成本为7.28美元。东南亚仅是其65%( 1.58美元)和56%(3.17美元)。尽管东南亚的首次应用内购买价格高达80.34美元,但与亚太其他地区的121.11美元相比价格依然很低。

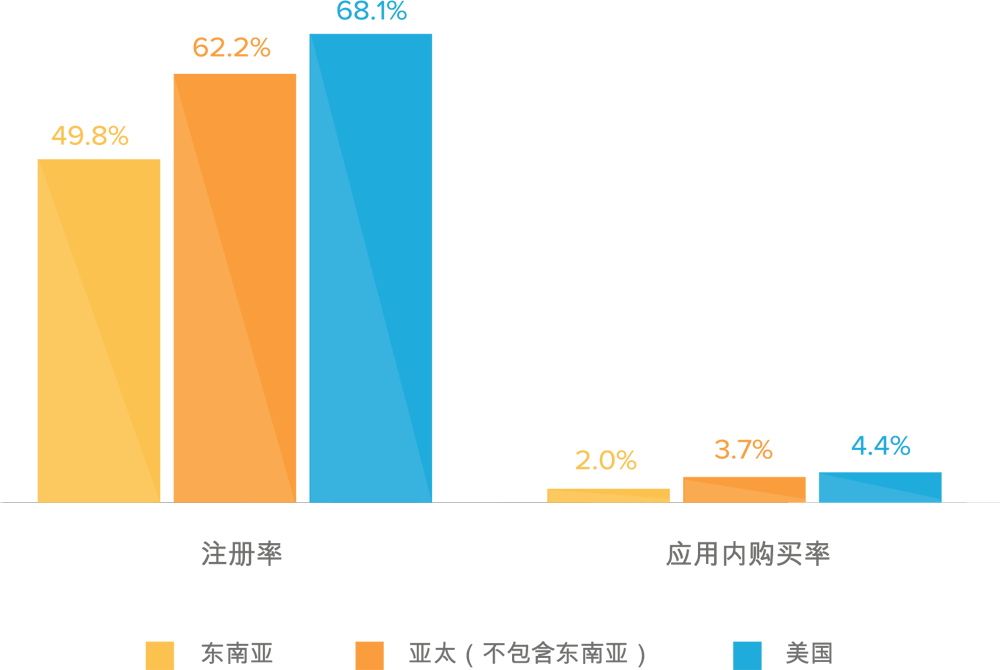

虽然东南亚地区的安装成本较低,但与亚太的其他地区及移动用户注册及应用内购买能力超高的美国相比,东南亚的用户交互比率仍然要低很多。因此,移动营销者在此面临着双重挑战。首先,与成熟市场相比该地区并不那么富裕。其次,由于东南亚地区的多元化使该地区开展大规模推广活动变得异常困难。对于希望利用东南亚增长机会的移动营销者而言,为不同受众提供定制内容从而提高广告的相关性,将成为其亟待攻克的下一个课题。

各地区交互率

季节性趋势

季节性影响着全球市场的移动用户获取成本和交互比率。一些特定类别的应用,譬如购物和健身,每年的趋势都完全一致。圣诞节假期前支出增加,9月前后的返校购物狂潮掀起,以及1月份健身应用订量增加。由于东南亚的市场极为多元化,该地区的季节性活动规划就变得更为复杂。

除了全球性节日,东南亚市场营销者还要考虑的一个重要因素就是伊斯兰教的斋月。斋月期间,人们从黎明到黄昏都不吃不喝。由于斋月每年都不是固定在同一时间,因此它对商业产生的影响往往难以预测。由于本报告的数据摘自2018-2019年期间,2018年的斋月于5月15日起,6月14日结束。

除此之外,东南亚的消费模式还受到其他因素的影响,譬如旅游季,不同地区的新年(诸如泰国的宋干节),中国的双十一购物节,当然天气因素也务必考虑在内。从新加坡到越南的胡志明市,营销者需要采用超本地化方法,在恰当的时机与高质量的移动用户进行交互和用户获取。

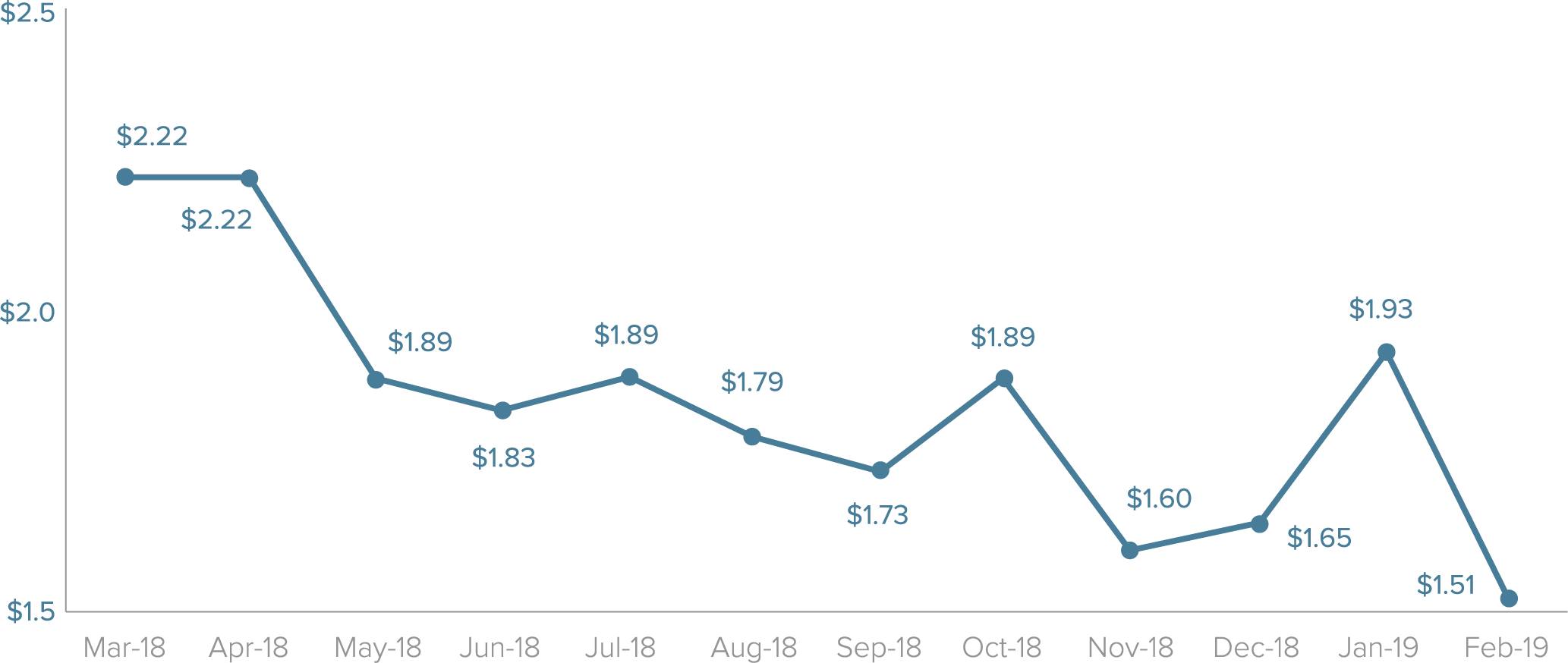

月度单次安装成本

东南亚移动用户平均每天花费4小时使用智能手机。对移动营销者而言,全年的任何时候都有机会触及潜在用户并与其产生交互。然而,数据显示每月安装成本在一年的不同时间产生了巨大的差异。

11月、12月和2月的数据显示单次安装成本较低,这意味着用户对应用产生了浓厚的兴趣,因此在移动设备上争夺消费者注意的广告主也少了。另一方面,3月和4月的单次安装成本达到2.22美元,这意味着营销者需要投入更多的预算来抓住春季消费者的需求。

平均月度单次安装成本

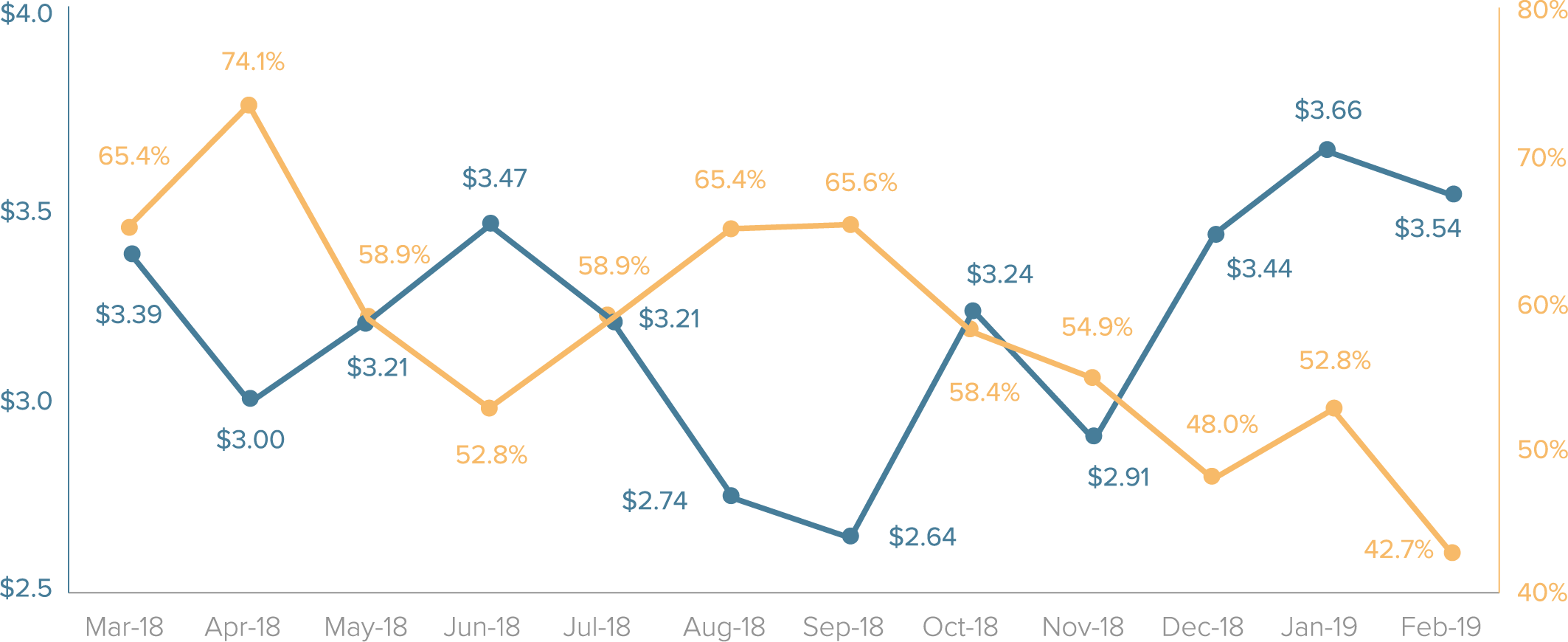

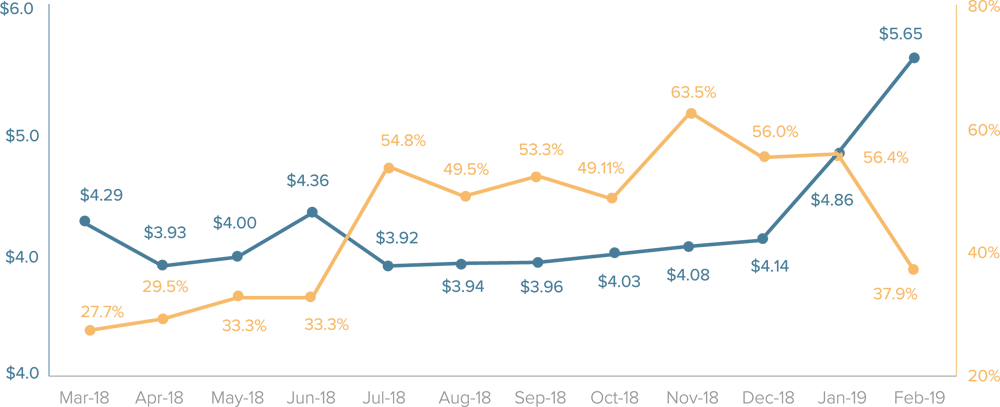

注册:月度成本与转化率

对于应用表现而言,安装成本仅反映出其中的一小部分。在用户获取方面投入预算的最佳时间是安装后转化率最高,而成本(CPI和CPA)最低的时候。例如,注册率显示用户安装应用后注册账号的比率。这是一个强有力的风向标,表面用户在更深层次的漏洞中交互度更高。

注册:月度成本和交互比率

在东南亚,8月和9月的单次用户注册成本为全年最低,分别为2.77美元和2.64美元,而注册率超过65%。这几个月份或许是吸引用户注意和鼓励中间漏斗互动的最佳时机。除此之外,4月也是一个绝佳的推广契机。交互比率达到全年最高的74%,而成本却低于全年的平均水平。对于泰国的宋干节(泰国新年的法定假日)而言,在此期间开展移动广告推广活动再完美不过了。

在冬季,注册率显著下降而用户获取成本增加。这一趋势表明移动推广活动在东南亚的圣诞节和新年假期前后是一场苦战。

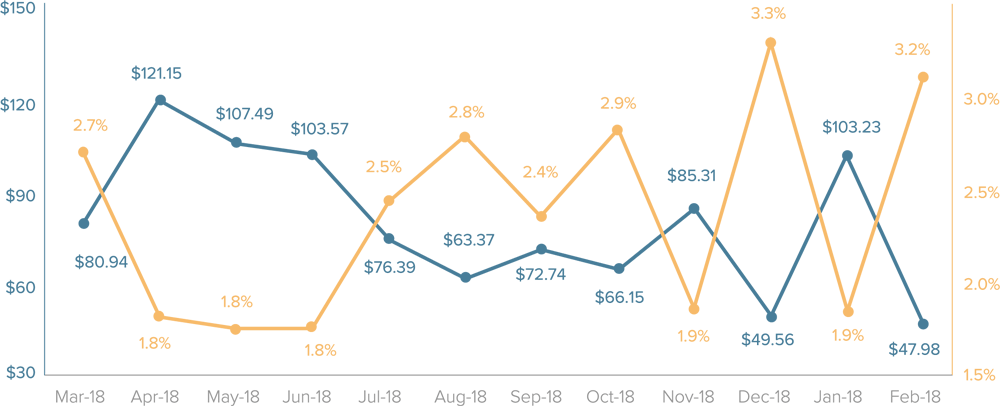

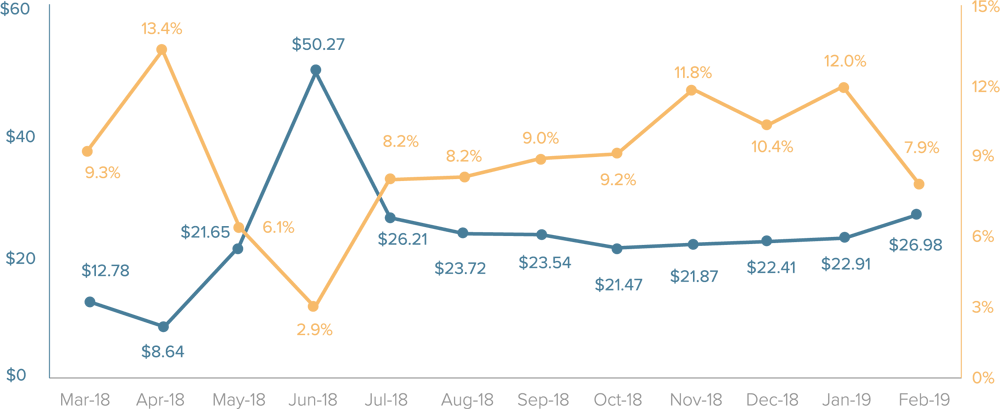

购买:月度成本及转化率

二月对于东南亚的某些地区可谓是一个绝佳的季节,天气温暖且少雨,尤其是泰国。虽然旅游旺季的价格飙升对于游客而言是意料之中,但是获取高质量用户的成本却有所下降。由于单次用户购买成本为47.98美元,二月成为获取活跃用户的最佳月份。随着4月到6月的天气逐渐转热,用户获取价格随之上涨,然而购买率却有所下降。全年不断波动的交互比率表面市场正在日趋走向成熟,这对移动应用营销者来说意味着巨大的机遇。

应用内购买:月度成本及交互比率

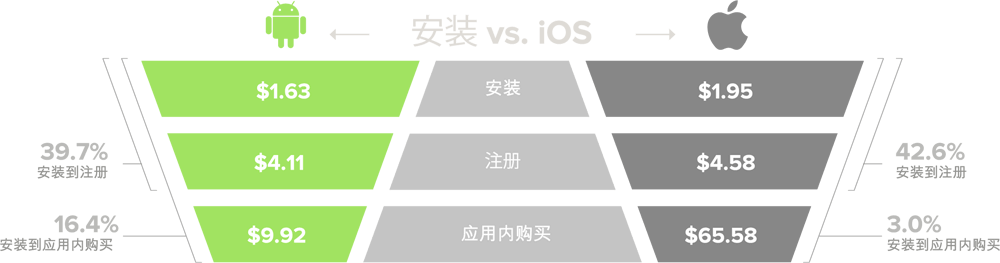

交互(按平台)

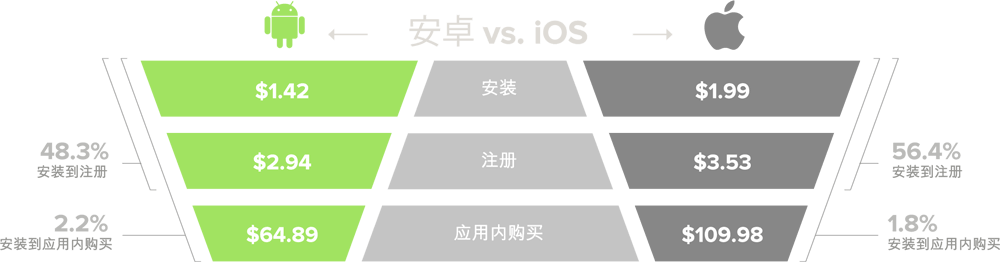

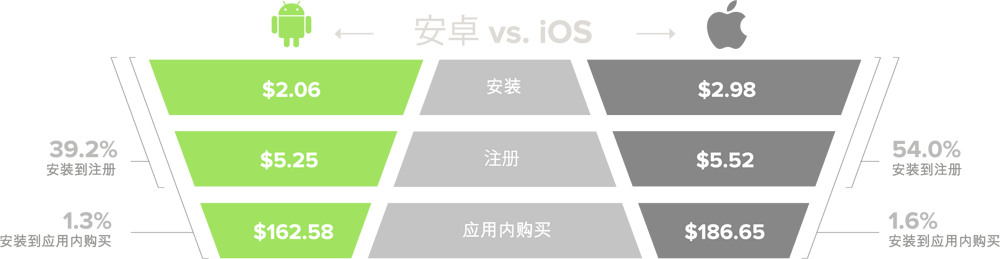

安卓在全球的计算系统中占据主导地位。放眼全球各地区 ,安卓用户的获取成本都低于iOS用户。然而iOS用户素来以挥金如土闻名,因此性价比更高。在东南亚,安卓的主导地位远超于全球任何国家。在这里,安卓用户获取成本不仅低,而且购买率比iOS更高 (安卓用户为2.19%,iOS用户为1.81%)。

除了日本(安卓平台的购买率为4.03%,而iOS平台的购买率为5.12%)以外,整个亚太地区的iOS用户交互性要更高。当然,iOS占据了日本移动操作系统70%以上的市场份额,而新加坡和印度尼西亚的市场份额分别为40%和5%。

平台:用户获取成本及交互比率

交互(按应用类型)游戏及购物

东南亚的移动经济以庞大且具有高度交互性的用户群为动力,涵盖了所有类型的移动应用。然而,根据谷歌&淡马锡的数据显示,叫车服务、在线媒体(包括手机游戏)、在线旅游和在线购物这四大领域增长最为强劲。为了确保报告采样数据的多样性,本报告主要关注两个特定的应用类别——游戏和购物。

游戏类应用

2018年东南亚拥有1.64亿玩家,而三年前这个数字只有1.3亿。东南亚是全球游戏市场增长最快的地区之一。由于紧邻中国,东南亚的移动用户可以使用大屏幕和具有超长电池续航能力的廉价设备。当然,这里的移动数据流量也很便宜,1GB流量的成本不到消费者月收入的1%,所以人们很少担心下载新游戏会增加其流量支出。此外,中国的游戏需要版号才能发行,相比之下东南亚的监管更为宽松,进而推动了价格低廉的即时娱乐的发展。

虽然东南亚市场的规模毋庸置疑,但重要的问题是其手机用户是否做好付费玩游戏的准备。根据我们的数据显示,虽然移动应用安装和注册的成本可能很低,但深层漏斗行为(如应用内购买)的成本较高。

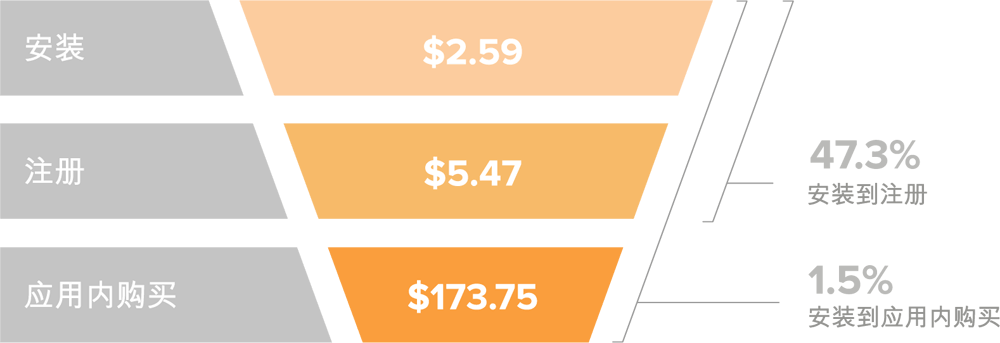

游戏应用: 移动交互基准

与全球其他地区相比,东南亚游戏应用的高端和中端用户获取成本要低30%。然而,在漏斗深层却发生了戏剧性的变化。获得每个应用内购买用户的成本为173.75美元。

当然,这个数字只反映了用户的首次购买,并不包括应用内的重复购买。交互性高的玩家通常会在一段时间内在应用内进行重复购买(附加组件、升级、额外寿命、游戏币等),所以投资回报率(ROI)和用户终身价值(LTV)高的玩家比比皆是。根据Slice Intelligence通过Rakuten 发布的数据显示,一些重度手游用户的玩家,平均在应用内购买的花费为550美元。

游戏类应用:成本与交互比率

2 东南亚的安装成本为2.59美元,比全球平均水平(3.75美元)36.5%。去年注册成本的全球基准为6.88美元,而东南亚比这一数字低23%。资料来源:Liftoff 2018移动游戏应用报告。

游戏应用: 月度成本及转化率

月度成本和转化率在整个销售漏斗中显著了巨大的差异。为手游营销者在营销活动中获取最佳ROI提供了新的机遇。

月度单次安装成本

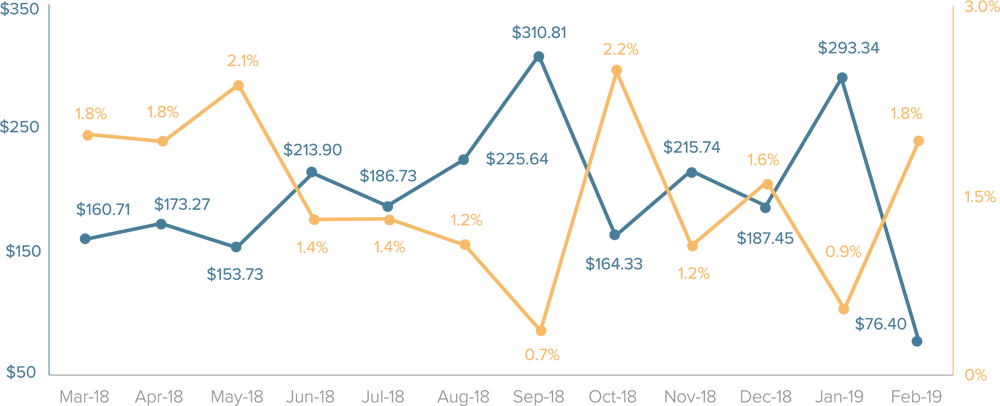

安装成本在2月直线下降,凭借1.36美元的低价成为了全年获取用户安装的最佳时机。用户获取在10月最为激烈,用户单次安装成本飙升至3.54美元,成为今年的新高。

游戏应用:平均月度单次安装成本

注册:月度成本及转化率

10月安装价格上涨,同时,这也是安装到注册率最高的时候。这提醒我们在评估活动表现时,不要只看顶部漏斗指标。凭借64.95%的注册率和5.46美元的单次操作成本,10月成为获取用户注册的最佳时机之一。

游戏应用:注册成本与交互比率

总而言之,从10月到1月的用户注册率都很高。另一方面,注册率在春季和夏季有所下降导致成本上升,这表明手游玩家对广告的接受度下降。

应用内购买:月度成本及转化率

从全年来看,移动用户的交互与深层销售漏斗的活动成本都很高。然而,单次用户成本所产生的应用内购买在今年2月下降至76.40美元,是平均价格的一半。

游戏应用:应用内购买与交互比率

游戏应用:交互(按平台)

按平台划分的交互数据可以让我们预见,安卓用户从安装到应用内购买的各个阶段获取成本都较低。这也反映了我们在东南亚所有应用类别中观察到的所有现象。

按平台划分的交互数据可以让我们预见,安卓用户从安装到应用内购买的各个阶段获取成本都较低。这也反映了我们在东南亚所有应用类别中观察到的所有现象。

游戏应用:成本与交互比率 (按平台

总体而言,东南亚市场的长期收益潜力对游戏应用发行商具有相当的吸引力。预计到2022年,该地区的玩家数量将从2018年的2.44亿增长到3.09亿。低廉的安装及注册成本充分证明了东南亚玩家对手游的浓厚兴趣。然而与其他国家相比,东南亚市场深层销售漏斗的高成本配以低购买率预示释放该市场的潜力还有很长的路要走。

购物应用

2018年被《Adweek》 命名为东南亚电子商务之年。然而,对于以移动为先且人口年龄较小的地区而言,东南亚来自网购的零售总额比例却低的惊人。根据谷歌和淡马锡数据显示,该比例仅为1%,虽然预计到2025年这一数字将增长至6.4%。

当然,增长该地区的线上收入并不完全是用户获取的问题。物流、基础设施和下载新游戏的低使用率仍然是巨大的障碍。河内和胡志明是越南最大的两个城市,相距千里。加之该地区的道路状况不佳和交通日益拥堵为运输带来了不小的挑

战。与此同时,越南国家银行对电子钱包有严格的规定,这是阻碍其电子商务发展的又一因素。在越南,大约46%的市民使用现金进行交易。

然而,这一切在越南和其他地区正在发生变化。2016年,越南政府通过了一项全面的四年计划,为电子商务的发展设定了目标。在泰国,政府正逐步改善数字支付。2017年,政府推出PromptPay并将其作为泰国银行电子支付计划的一部分,以推动国家数字货币的发展。

尽管前途充满荆棘,但根据谷歌和淡马锡的数据显示,预计2025年该地区的电子商务增长将超过1000亿美元。东南亚用户群体年轻、精通技术并且对价格非常敏感。他们中的许多人已经在Lazada、Shopee和Tokopedia等该地区最大的线上购物平台上开启了购物旅程。当我们纵观今年东南亚地区的购物应用数据不难发现,获得交互性强的移动消费者的成本比全球任何一个地区都低。

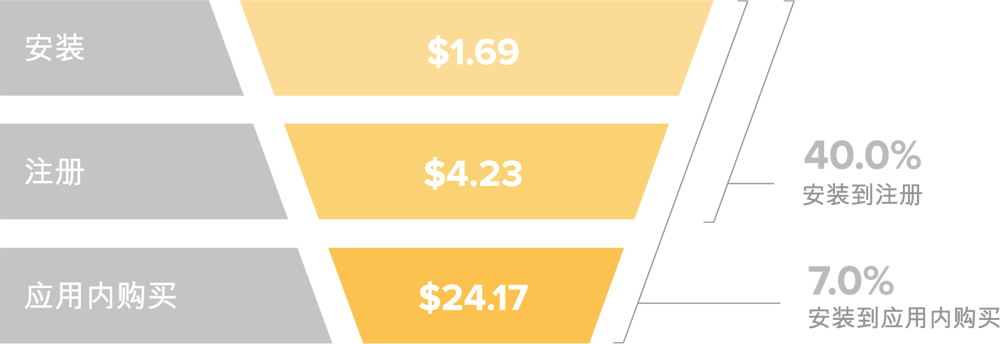

购物应用:移动交互基准

与全球基准相比,东南亚的用户安装、注册和应用内购买获取成本都较低。全球的用户注册率为17.5%,而东南亚的用户交互性极高,注册率更是高达40%。该地区的应用内购买率也和去年7%的全球基准旗鼓相当,这表明东南亚用户的消费能力和全球其他国家相差无几。

购物应用:成本与交互比率

1 东南亚安装成本约为全球基准(4.11美元)的60%。注册用户成本为4.23美元,较23.47美元的全球基准下降了80%。与全球平均水平(58.35美元)相比,用户的购买成本降低了58%。资料来源:《Liftoff 2018年移动购物应用报告》。

购物应用: 月度成本及转化率

东南亚购物应用单次安装成本的季节性差异与全球趋势非常相似,尤其在年底假期手机广告达到峰值的时候。然而,东南亚的最低和最高安装成本之间的差距是全球最大的。

从安装成本的角度来看,3月至6月的安装成本最低,4月触及1.16美元的最低点,7月成本再次飙升。在全年剩余的时间里,每个安装成本都在2美元左右徘徊。而今年1月达到2.74美元,也是全年的峰值。

月度单次安装成本

购物应用:平均月度单次安装成本

注册:月度成本及转化率

总体而言,注册成本与转化率在7月至11月之间表现最佳。同时,这也是获取移动购物者最佳时机的信号。从1月开始至6月,成本上涨而注册率也下降30%以下。

购物应用:注册成本与交互比率

应用内购买:月度成本及转化率

4月的单次应用内购买成本仅为8.54美元,应用内购买率高达13.14%。这一切都为移动营销者提供了无限的机遇,使其能够针对目标受众做好充分的准备。相反,2018年的斋月恰好在6月,用户获取成本高且应用内购买率低。

购物应用:应用内购买与交互比率

购物应用:交互(按平台)

人们普遍认为iOS用户是移动生态系统中的大富豪 ,投资回报率也非常高。然而,东南亚地区的购物应用数据却给出了截然相反的结论。东南亚安装用户的获取成本低于iOS顶部和中间漏斗的用户,且明显低于iOS漏斗底部的用户。与此同时,与iOS系统相比,安装用户的注册和购买速度也更高。

安卓在全球的操作系统中仍占据主导地位。纵观历史数据,安卓在交互方面一直低于iOS。东南亚可能是全球的一个“例外”。东南亚的安卓用户不仅占大多数,而且是用户交互性最强的细分市场。

购物应用:成本与交互比率 (按平台)

移动留存

随着移动应用经济的日趋成熟,移动营销者应将注意力转向再交互和用户留存。毕竟,获取新用户的花费要比留住既有用户更加昂贵。在东南亚,不同应用类型的日均留存率因国家而异,这也反映了该地区消费者需求的多样性。

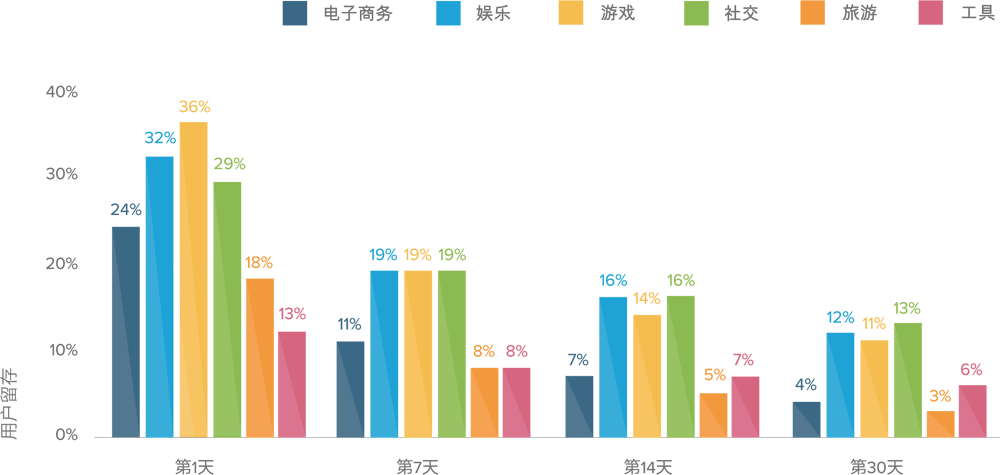

总的来说,新加坡的移动留存率在东南亚地区最高。这其中的部分原因是由于许多新加坡人都是社交媒体的重度使用者。新加坡83%的人口都活跃在社交媒体上,而东南亚地区的平均比率为42%。基于应用30天的留存情况来看,东南亚用户对社交应用的粘性最高。

这些洞察均来自移动监测公司Adjust所提供的自然和付费用户数据,数据取自2018年1月至12月期间,并以30天为周期展现。Adjust调查了平均每日留存,即用户在特定时间再次回到应用的比例。

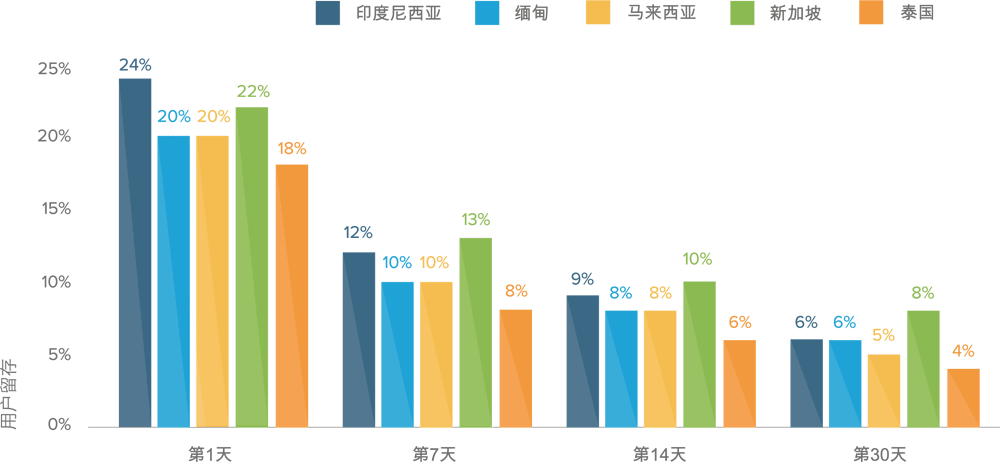

留存率(按国家)

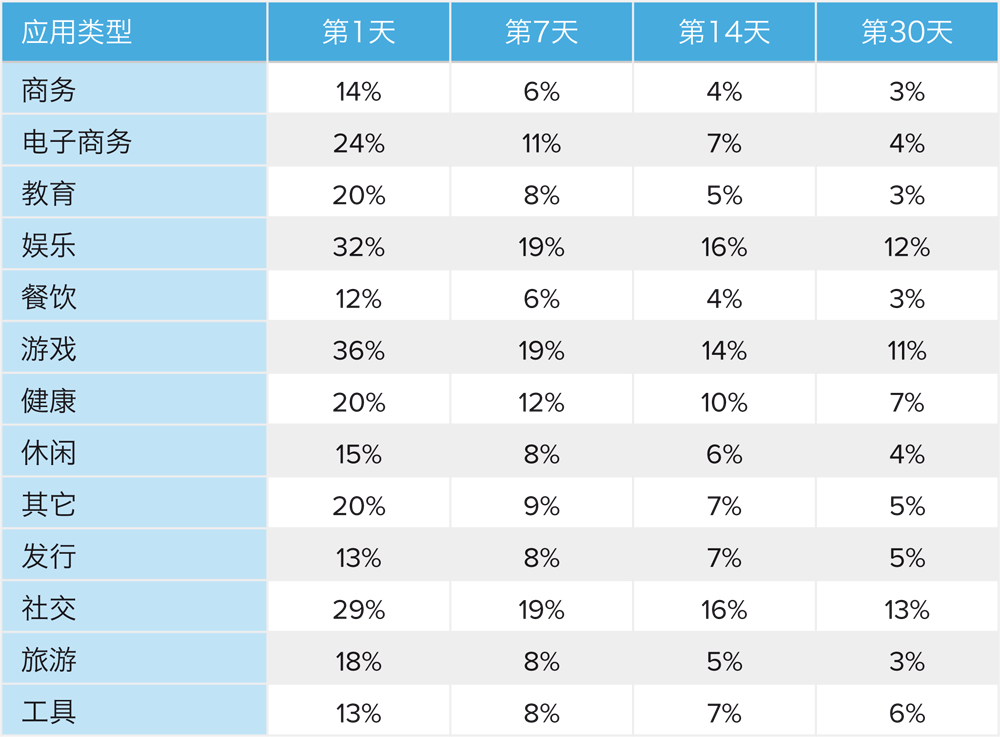

印度尼西亚移动用户在第一天的留存率最高,达到24%,然而这种情况很快就会发生变化。在第7天,只有12%的用户再次使用该应用。到了第30天,这个数字更是下降到6%。另一方面,新加坡虽然在第一天的留存率落后于印度尼西亚,但在第30天以8%的留存率力拔头筹。

留存率(按应用类型)

整体而言,社交网络、娱乐和游戏应用在该地区的留存率最高。社交媒体的粘性高

第1、7、14、30天留存(按国家)

是普遍的现象,在东南亚尤其如此。其高留存率是基于强大且不断扩大的网络效应。2018年,该地区加入社交媒体的人数同比增长14%,新增用户高达2.24亿。相比之下,这个数字在美国只增长了8%,新增4900万用户。

移动娱乐的流行并不令人意外。在东南亚的一些国家,拥有智能手机的用户比拥有电视的人还多。娱乐应用凭借第1天32%的留存率和第30天12%的留存率稳居第二。

游戏应用在东南亚非常受欢迎,尤其是在新加坡。全球玩电子游戏时长排名的前三大国家中,新加坡紧随美国和德国之后。游戏应用第1天的留存率为36%,位居榜首。而第30天,以11%位居第三。

留存率 (按应用类型)

留存率 (按应用类型)

结论

东南亚正在迅速成为移动发行商新的机遇之地。这些发行商已经准备好迎接这个发展中地区给予的挑战。富裕程度提升、城市化进程加快以及人们对便利的需求不断增长推动了东南亚移动市场的增长,并为懂的利用这些趋势的移动营销者带来了诱人的收入机遇。但在这个庞大且多元化的市场中,大规模的获取用户绝非易事。

值得高兴的是,与手机无处不在的成熟市场相比,东南亚整体获取用户的成本较低。在东南亚,获得用户的单次安装成本为1.58美元,比美国低73%。比东南亚以外的其他亚太地区低65%。

尽管东南亚市场的安装成本更低,但在该地区进行大规模推广活动还存在不小的挑战。东南亚市场的文化、政治、宗教、语言甚至收入都极为多样化,这就意味着营销者需要采用超本地化的方式。另一挑战源自季节性因素,他对东南亚消费者行为的影响远超过其他地区 。例如,2018年6月的斋月期间,移动用户的获取成本最高,

但转化率最低。这就需要营销者围绕当地的节假日,仔细规划其推广活动力求获得最佳的投资回报率。

纵观全球,安卓用户的获取成本更低。然而,不同于其他地区的是,东南亚的安卓用户投资回报率最高。在这里,安卓用户的获取成本不仅比iOS低17%,而且应用内购买率也达到2.19%,远超于1.81%的iOS用户。这一现象意味着东南亚的安卓消费群体成为了全球现象的一个美好的“例外”,亦或者综合考虑市场潜力,这也许是新的常态。

东南亚的另一个重要机遇就是移动购物。与全球其他地区相比,东南亚购物应用的安装、注册和应用内购买非常低。与此同时,用户安装后进行的应用内购买率与全球标准的7%保持一致,这也反映了东南亚用户群体的消费能力与全球其他国家不相上下的事实。

最后,虽然主流社交媒体在北美的使用量预计会下降,但在东南亚的使用量却逐年攀升。从平均30天的留存率来看,社交网络是最具粘性的应用类别,仅次于娱乐和游戏。

Liftoff是为移动应用提供全面推广服务和再营销的程序化购买平台,通过应用安装后的数据精准优化用户获取的单次操作成本(CPA)和再交互推广活动。Liftoff使用了先进的机器学习和类似受众定向技术。此外,Liftoff的推广活动不仅能够优化应用安装行为,还能够进行酒店预订、下单购物或者为订阅服务续费。

Liftoff的单次操作成本模式旨在获取那些在以收益为目的的推广活动中表现极为活跃的用户,从而帮助其客户扩大规模和提升收益。Liftoff总部设在美国的帕罗奥多,并在纽约、伦敦、新加坡、东京和巴黎分别设有办公室。迄今为止,Liftoff与全球顶级应用发行商及广告主进行了密切的合作。如需了解更多信息,请访问

Fuel your Mobile Growth!