![]()

日本市場モバイルアプリ

エンゲージメントレポート 2019

ユーザー獲得の傾向と指標

目次

本調査の主要点

-

カテゴリー別にCPIを調査したところ、ゲーム、ファイナンス、マッチングアプリが最も優良なカテゴリーでした。しかし、エンターテインメントのCPIは昨年比で86%、ショッピングでは19.3%増加したことから、両カテゴリーにおける競争が激化し、広告費も増加する可能性が高いと考えられます。

-

マッチングやエンターテインメント、ショッピングアプリのユーザー獲得の広告コストは高額ですが、コンバージョン率は高いことが分かりました。また、ファイナンスアプリのユーザー獲得には大きな期待がもてますが、ゲームアプリユーザーのコンバージョン率は急速に落ち込んでいます。ユーティリティアプリの広告コストとコンバージョン率は平均値を示しています。

-

継続率をみると、アプリユーザーのロイヤリティ(商品やサービスに対して感じる信頼や愛着)は長期に渡って続き、各ユーザーが目的を持ってアプリをダウンロードしていることが分かります。マッチングアプリを除くほとんどのアプリの1日目から30日目までの継続率が二桁台であることから、ユーザーがアプリに本質的な価値を見いだして使用していることが示唆されます。

-

30日間のアプリセッションデータを詳しくみると、ゲームアプリの利用時間が圧倒的に長いことが分かりました。ショッピングアプリも同様で、2番目に位置しています。エンターテインメントアプリは、ユーザー数は少ないものの消費時間が大幅に長く、成長の可能性があるカテゴリーであることを示しています。

-

季節要因は、ユーザー獲得コストとアクション単価に影響を与えます。登録ユーザーの獲得コストは低く、効果の高いユーザーエンゲージメントが行えるステージです。5月〜7月は、手頃な広告コストでエンゲージメントの高いユーザーにリーチできる月です。

はじめに

日本市場の概要

1億2,600万の人口を有し、世界第4位の富裕国に位置付けられている日本は、アプリ市場が世界で最も長く存在している国です。アプリやアプリストア、スマートフォンが存在しなかった時代にも、消費者はNTT DoCoMoのプラットフォームから携帯電話にゲームをダウンロードして購入していました。日本はアプリエコノミーにおいて「気前よくお金を使う」国と呼ばれ、2018年の世界のアプリ収益の15.4%を生み出すまでになりました。

ゲームやeスポーツ、モバイルのマーケットインテリジェンスを提供するNewzooと、APAC市場に特化した広告プラットフォームMintegralの共同調査によると、ゲームアプリユーザーの約半数 (46%) は、好きなゲームにはお金を使っても構わないと考えていることが分かりました。両社は、日本における2018年のプレイヤー1人あたりの年間支出額を、 米国の約3.5倍にあたる371ドルと算出しています。但し、ゲームの成長率は4.8%で、伸び率が鈍化しています。モバイルゲームが生み出す収益はゲーム以外のアプリの約5倍ですが、将来の見通しが明るいのはゲーム以外のカテゴリーです。

モバイルコマースの利用状況に関しては、日本のユーザーは海外と比較し遅れを取っています。要因の1つとして挙げられるのは、国民の平均年齢です。日本の人口の28.8%は65歳以上で、世界で最も 「高齢化が進んで」います。高齢者の多くは旧来の携帯電話「ガラケー」に固執することもあり、スマートフォンの普及率は隣国より遅れている傾向があります。調査会社eMarketerのメディア利用の最新予測によると、日本のスマートフォン利用者は総人口の57.6%にあたる7,250万人で、前年に比べて2.4%の伸びに過ぎません。また、他のアジア太平洋地域の国々と比較しデータプランが格段に高額なのも障壁となっています。

また、キャッシュレス決済より現金取引が好まれる日本の傾向が、モバイルショッピングアプリやバンキングアプリの普及を遅らせている要因の1つと言われています。しかし、キャッシュレス化の推進によって、このような風潮が急速に変化し、フィンテックアプリが成功する道も開けるのではと考えられます。モバイルやアプリに大きな影響を与えるもう1つの要因は、2020年の東京オリンピックに向けて日本政府が掲げた5Gサービスの方針です。帯域幅が広がることによって、モバイルアプリの利用時間と利用額が増加することが期待されています。

日本の実力と潜在力は、Adjustが開発した指標である「成長スコア」によっても裏付けられています。この指標はAdjustのデータセットにある各市場別の月次のアプリインストール数を、その月のアクティブユーザー (MAU) で割ったものです。様々な主要カテゴリーが混在する中、アプリの成長の割合を明らかにすることができます。数値が高いほど、新規ユーザー数が多いことを示します。Adjustのデータからは、ゲーム、ソーシャル、エンターテインメントのカテゴリーでアプリの成長指標が非常に高いことが分かりました。

カテゴリー別の成長指標

成長指標は、Adjustのデータを基に、1ヶ月あたりのインストール数を1ヶ月のアクティブユーザー数(MAU: Monthly Active Users) で割り、カテゴリーや国別に算出したものです。これにより、1ヶ月のアクティブユーザー数に対するアプリのインストール数から成長の割合を理解することができます。MAUあたりのインストールユーザー数が多いほど、スコアは高い値になります。

このレポートをロードマップの出発点とし、日本のアプリエコノミーで成功するための参考になれば幸いです。

調査方法

-

対象アプリ

177

-

対象期間

2018/08/01 – 2019/07/31

-

クリック数

2億700万

-

インプレッション数

164億

-

インストール数

300万

-

インストール後のイベント

270万

モバイルエンゲージメント指標

カテゴリー別

日本のモバイルコマースが成長してモバイル決済技術が進展したことにより、アプリに対するユーザーの興味や利用を促す前向きな状況を作り出しています。しかし、エンゲージメントが増えると同時に、損失も発生しています。

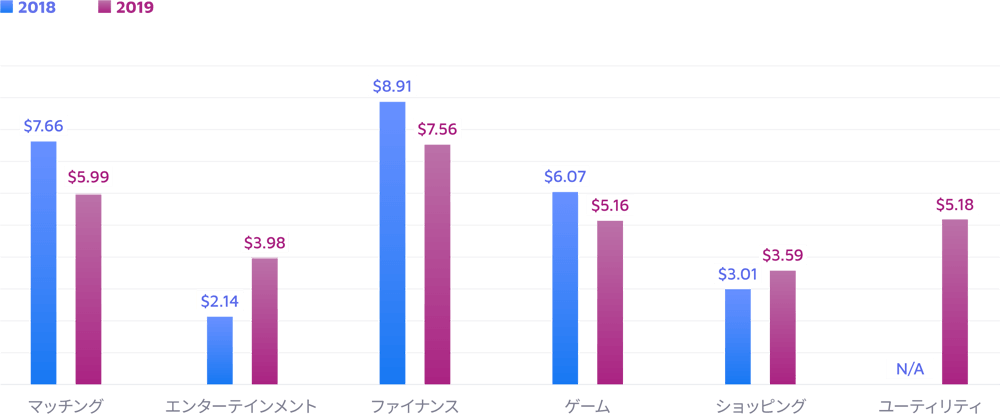

カテゴリー別の1インストールあたりの平均広告コスト(CPI)

-

エンターテインメントアプリのユーザー獲得コストは3.98ドル (前年比86%上昇) で、大幅に増加しました。

-

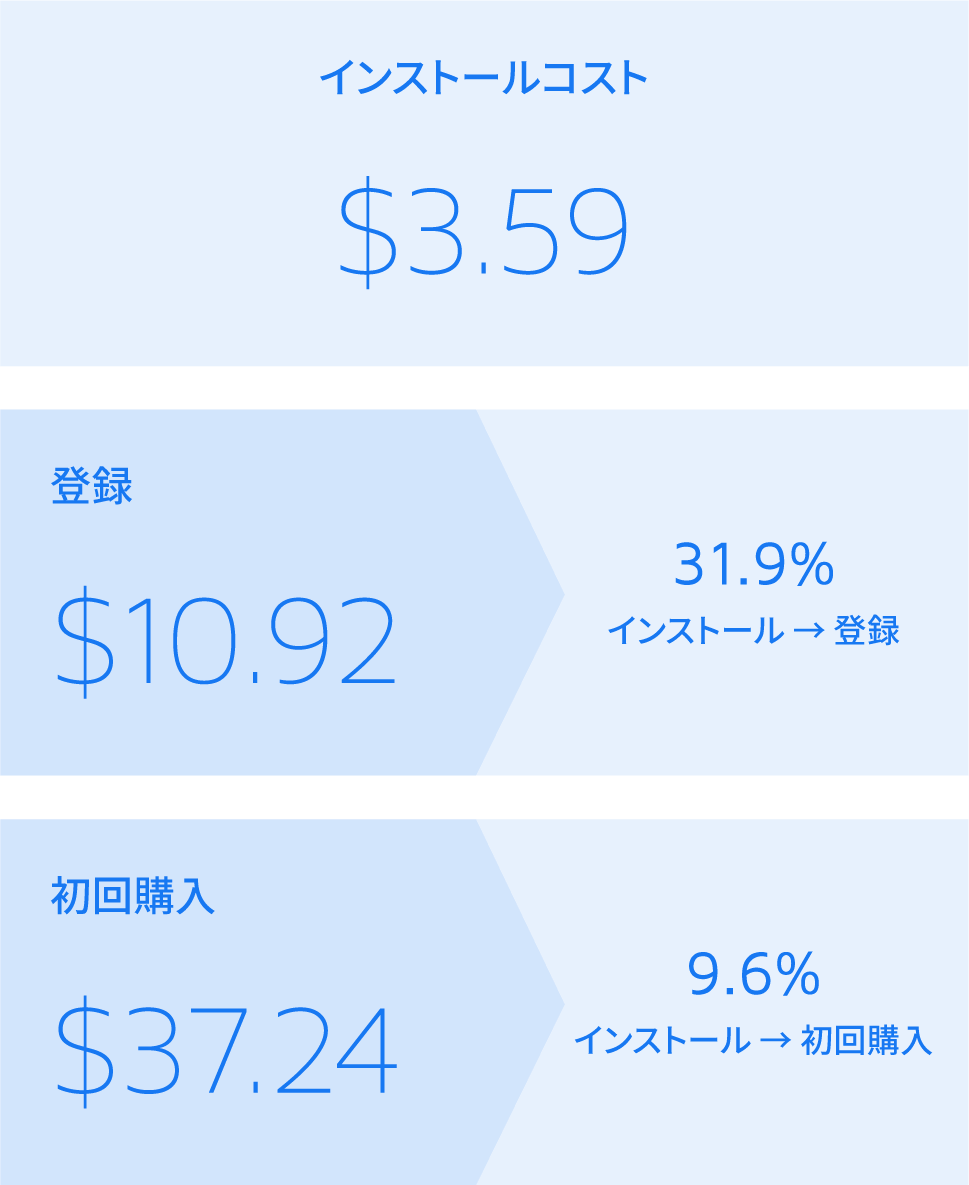

ショッピングアプリのユーザー獲得コストは3.59ドル (前年比19.8%上昇) でした。モバイルで買い物をする習慣が一般化しつつあり、このトレンドが引き続きCPIを押し上げていくのではないかと考えられます。

-

ファイナンスアプリのユーザー獲得コストは7.56ドル (前年比15.2%低下) でした。キャッシュレス決済を促しフィンテックに注目が集まっている日本は、マーケターにとって注目したい市場です。

-

マッチングアプリのユーザー獲得コストは5.99ドル (前年比21.8%低下) で、同カテゴリーにおけるユーザー獲得が困難ではなくなってきていることを示しています。人生のパートナーに合理的に出会うためにアプリを利用するユーザーが、出会い系アプリが持つマイナスのイメージを取り除き、適正なCPIをもたらしてくれます。

-

ゲームアプリのユーザー獲得コストは5.16ドル (前年比15%低下) でした。依然として高止まりしているものの、ゲームユーザーのアプリに対するロイヤリティは長期に渡って継続しています。

マッチングアプリの信用度は改善されましたが、より安心して利用してもらうための対策が必要です

日本では、出会いを求める独身者がマッチングアプリに注目しています。パートナーとの出会いも含め、生活のあらゆる面において「コスパ」を求める傾向が高まる中、現在208億円 (1億9,730万ドル) のマッチングアプリ市場が2020年までに2倍の577億円 (5億4,740万ドル) に拡大すると推定されています。アプリに興味を持つユーザーを「サブスクリプション」に導けるかどうかは、マーケター次第なのかもしれません。

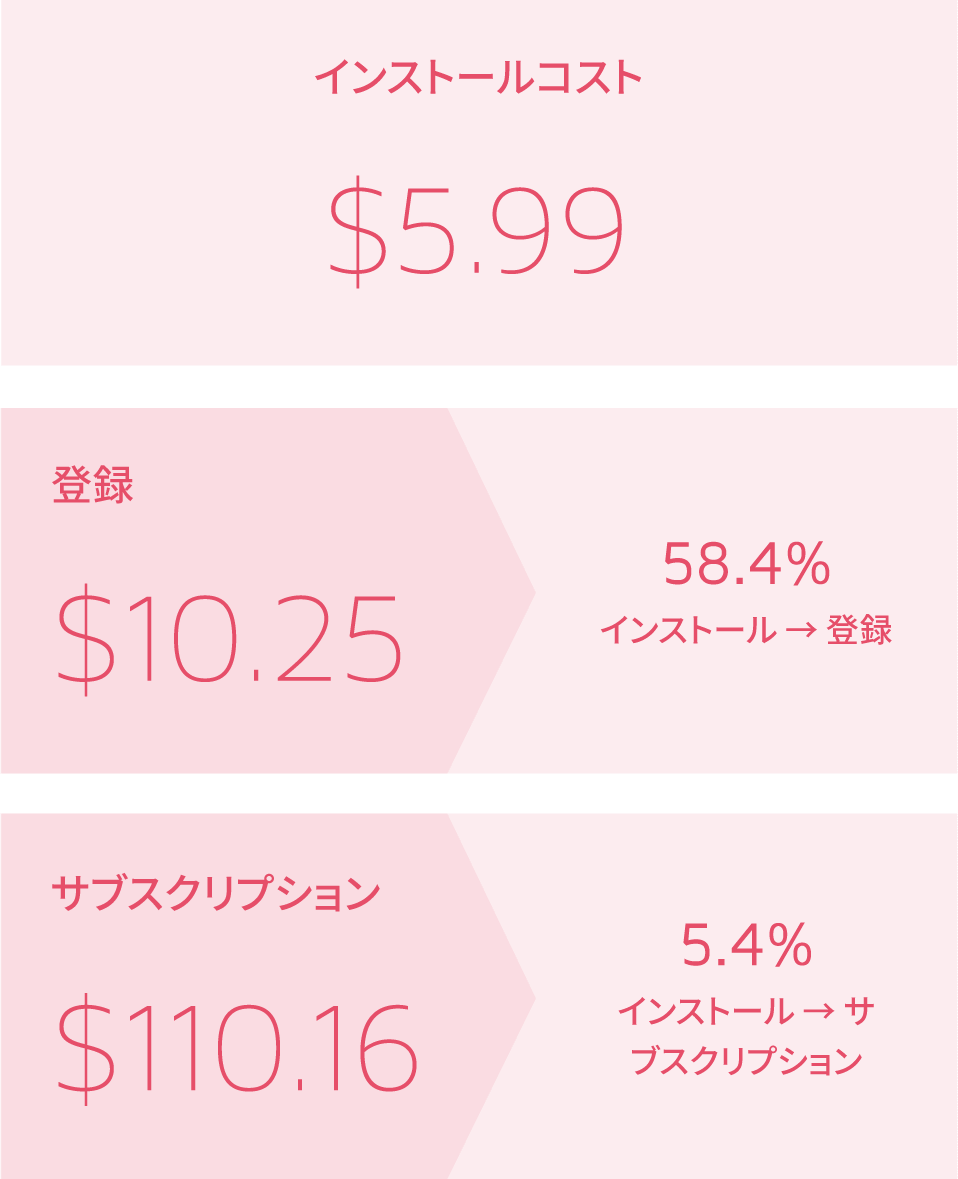

マッチングアプリの広告コストとエンゲージメント率

-

サブスクリプションに至るユーザーを獲得するための広告コストは110.16ドルと、決して低くはありません。しかし、前年の120.96ドルより8.9%低下していることから、ユーザーがパートナーを見つける上でアプリを優先して使い始めていることを示しています。

-

インストールからサブスクリプションに至る比率は5.4%で、前年 (6.3%) から8.9%低下していることから、アプリへの信頼性をさらに高める施策が必要だと考えられます。

-

日本の18歳から34歳までの未婚男性・女性は、10年前に比べて大幅に増加しています。インストールから登録に至る比率が58.4%という驚くべき数値は(前年から1.52%低下してはいるものの)、収益化への大きなチャンスと言えます。

黎明期にあるエンターテインメント

2020年から始まる東京オリンピックに向けて、ビデオストリーミングの妨げとなっていた法律が緩和されたことで状況が変化しています。エンターテインメント向けの新コンテンツのリリースのタイミングが、スマートフォンとアプリへの大規模な移行と一致しています。ニールセン・ネットレイティングスジャパンの2019年のデータによると、インターネット利用時間の84%がモバイルアプリを介していることが分かりました。

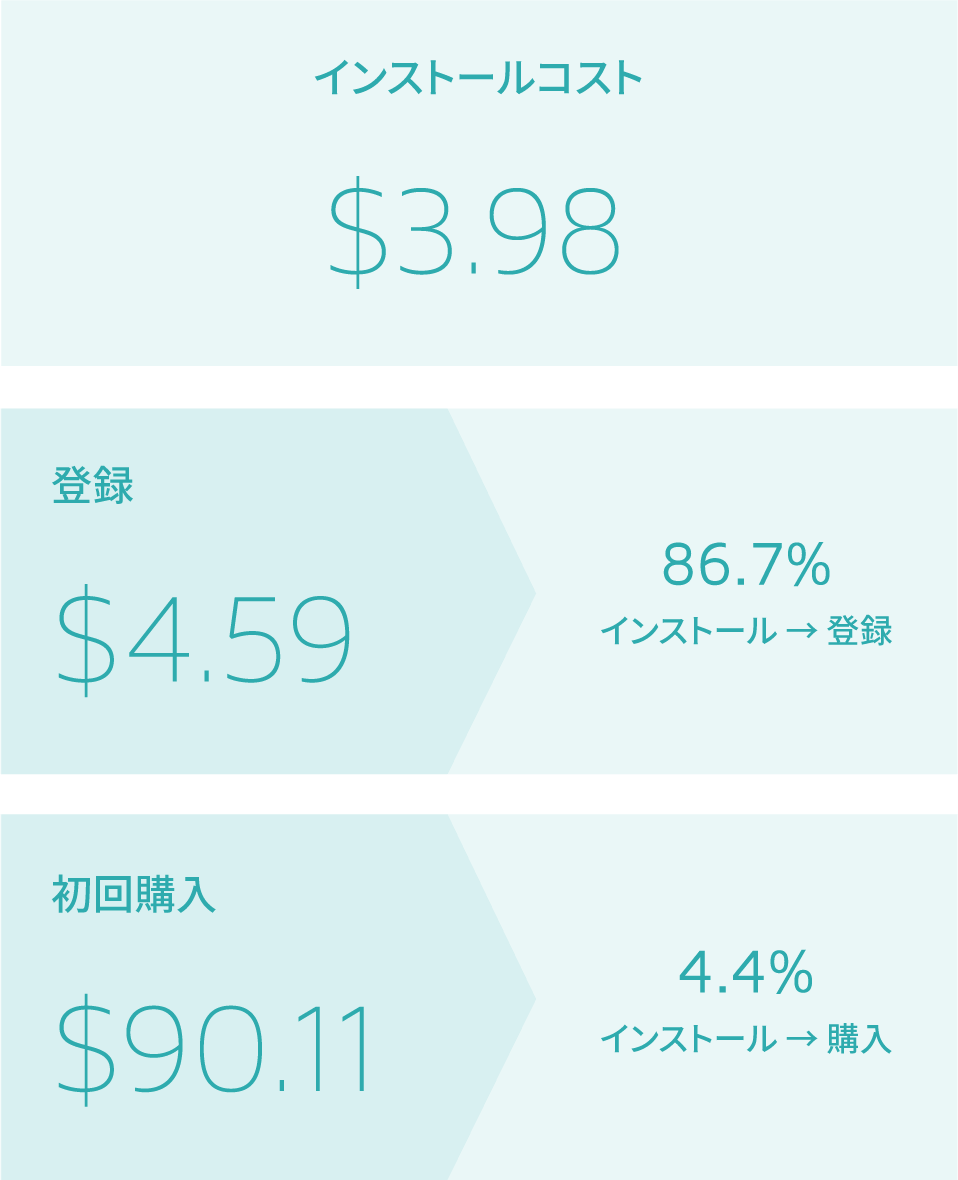

エンターテイメントアプリの広告コストとエンゲージメント率

-

登録に至るユーザーの獲得コストに目を向けると、視聴者の獲得競争が高まっていることが分かります。Amazon Prime (Asia Video Industry Report 2019が現在のマーケットリーダーと位置付け)のような大手ストリーミング企業が、ビジターやオーディエンスに対するシェアを拡大させており、それが市場全体に影響を与えていることは間違いないでしょう。

-

インストールから登録に至る比率は86.7% (前年比15%上昇)と良好な数値で、ユーザーがエンターテインメントのアクセスに熱心であることを示しています。提供されるコンテンツが適切であれば、ユーザーはサブスクリプションを積極的に行うと考えられます。

-

ファネルの深層部では、サブスクリプションに到達するユーザーの獲得コストが90.11ドルと高額で、コンバージョン率も4.4%と低い数値です。この結果は、エンターテインメントに対してユーザーの関心が高まりつつある中、そのトレンドを十分に生かした効果的なキャンペーンが行われていない可能性があることを示唆しています。

ファイナンスアプリのユーザー獲得競争が激化

日本政府がモバイル決済やキャッシュレス取引を後押ししていることもあり、モバイルファイナンスアプリに対して大きな注目が集まっています。日本に1,400ある銀行の約半数が、全国規模のスマートフォン決済サービスに参入しようとしており、ユーザーが銀行の口座情報を登録しておくと、銀行決済ができるようになります。しかし、新たなフィンテックの参入によって、ユーザーの獲得競争も激化しています。例えば、LINE家計簿 (ファイナンスアカウントおよび個人資産管理サービスアプリ)や、インドのPaytm (日本のソフトバンクと Yahoo! JAPANとの共同事業) は、スマートフォン経由で貯金や購入を管理するサービスに興味を抱いているユーザーをターゲットにしています。

ファイナンスアプリの広告コストとエンゲージメント率

-

登録完了に至るユーザーの獲得コストは23.26ドルです。これは、2019 Liftoff モバイル金融アプリレポートで報告されている APAC地域の20.67ドルよりも12.53%高い数値です。

-

しかし、同レポートに記載された他の地域 (EMEAの26.51ドル、北米の46.86ドル) と比較すると、日本市場ではさらなる成長が見込めるのではないかと考えられます。

-

日本のユーザーがインストールから登録に至る比率は32.5%で、APAC地域のコンバージョン率の33.6%と同様に良好です。

ゲームアプリは順調でも、マーケティング施策の見直しが必要

日本市場においては、全ゲーマーの46%が課金ユーザーです。また、2017年のユーザーの平均収益 (ARPU) は90.25ドルと、世界平均の30.64ドルの3倍を超えています。しかし、超大作タイトルの成長は鈍化し、ROIも低迷しています。この傾向は中国のゲームライセンスの取り締まりと相まって、日本と欧米の開発者を中国のゲームパブリッシャーと対立させる不安定な動きを生み出しました。モバイルマーケットインテリジェンスのプロバイダーSensor Towerによると、2018年の最初の3ヶ月で、中国のパブリッシャーの16のモバイルゲームが、日本におけるベストセラーのトップ100にランクインしています。中国の企業は拡大を続けており、豊富な資本と積極的なマーケティング施策で成功を収めています。

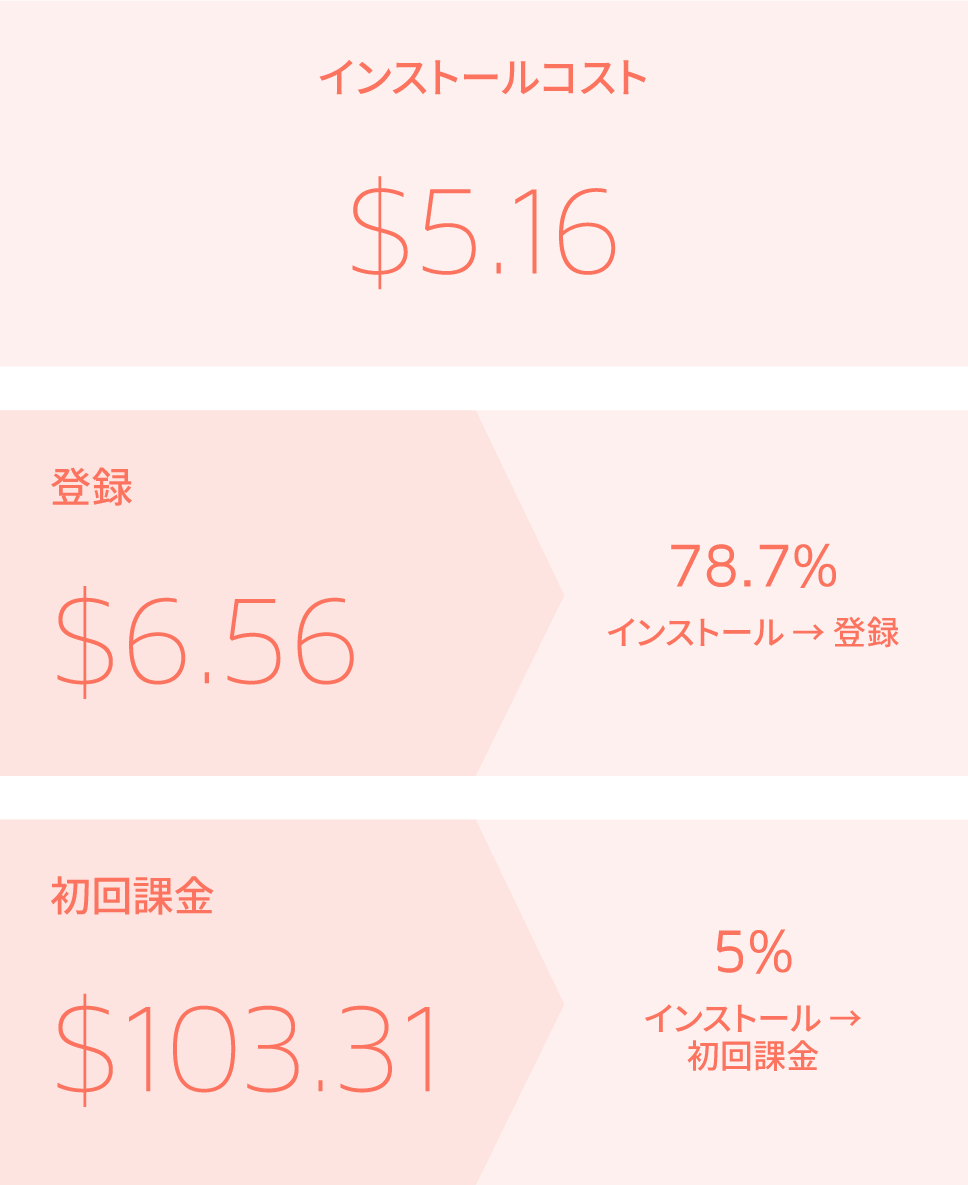

ゲームアプリの広告コストとエンゲージメント率

-

アプリ内課金に至るゲームアプリユーザーの獲得コストは103.31ドルで、3桁の領域に突入しています (エンゲージメントアクティビティのコストは、昨年の84.23ドルから22.7%上昇しました)。

-

インストールから課金に至る比率は5%と、30%以上も急落しました (昨年は 7.2%)。このような低下は、マーケティング施策 (および商品) を刷新すべきタイミングが到来していることを示唆しています。

-

日本のユーザーは、アプリ業界の最大の消費者です。しかし、ファネルの中間 (登録) とファネルの深層部 (アプリ内課金) のいずれにおいても、エンゲージメント率が大きく低下したことは大きな懸念点であり、戦略の見直しが不可欠と言えます。

ショッピングアプリの利用に積極的

日本のショッピングが完全にモバイルへと移行したとは言いがたいものがあります。日本はAPACで2番目に大きいEコマース市場を有しますが、モバイルを使ったショッピングは、Eコマース取引全体の7%を占めるに過ぎません。しかし、モバイル決済の方法や選択肢が増え、アプリ内購入と決済が合理化されてきたことで、状況に変化が起きています。2015年に256億ドルだった日本のモバイルコマースの売上げは、2020年には608億ドルに達するだろうと予測されています。このトレンドに貢献しているのは、モバイルアプリの利便性を好むデジタルネイティブの世代です。また、日本のモバイルコマースの在り方を根底から変えてしまったAmazonの勢いも止まることがありません。日本のブランドや小売業者は、Amazonに似たEコマースモデルを導入せざるを得ない状況に追い込まれています。

ショッピングアプリの広告コストとエンゲージメント率

-

初回購入は昨年(38.65ドル)から3.6%低い37.24ドルでしたが、購入を継続するユーザーを獲得するためのコストとしては、決して妥当なものとは言えません。しかし、この低下はショッピングの行動に変化が起っている兆候として心強いものと言えます。

-

インストールから購入に至る割合は9.6%と良好で、昨年(7.8%) から 23.1%も上昇しています。

-

インストールから登録に至る比率も32.9%と良い数値です。このステージでは、ユーザーの購買ニーズに沿った訴求を行うとともに、キャンペーンとクリエイティブを注意深く調整していくことが大切です。

ユーティリティアプリのユーザーエンゲージメントは好調

あるアプリマーケティングの調査によると、日本のユーザーは、モバイルアプリの総利用時間の約10%をユーティリティアプリに費やしていることが分かりました。健康やフィットネスをはじめとするライフスタイルカテゴリーの2倍の利用時間が記録されるなど、ユーティリティアプリは日常的に使用されるモバイルアプリとして一般化しました。スマホユーザーの90%以上が、少なくとも1つのユーティリティアプリをデバイスにインストールしています。

ユーティリティアプリの広告コストとエンゲージメント率

-

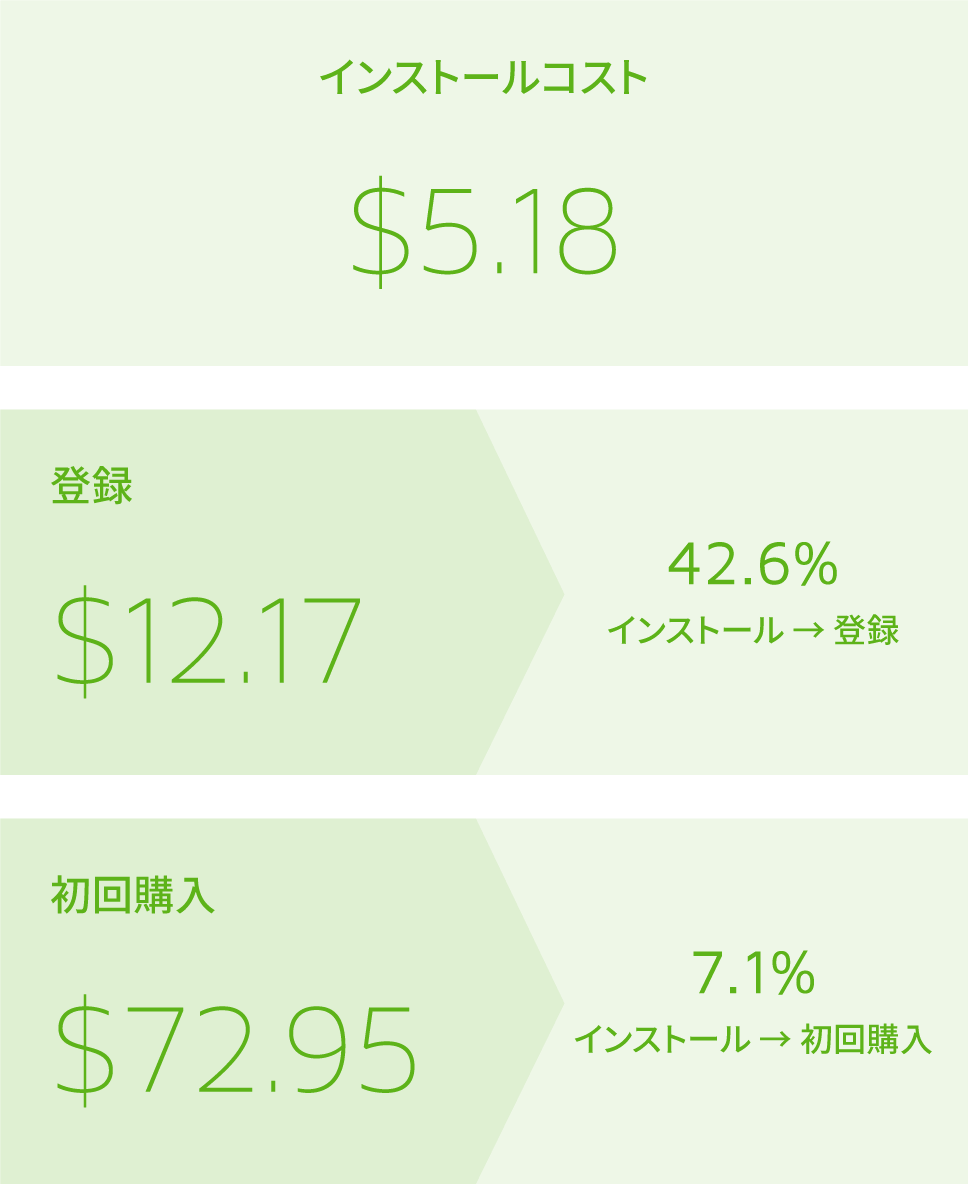

登録の完了に至るユーザーの獲得コストは12.17ドルと、適度な数値です。

-

インストールから登録に至る比率は42.6%と非常に高く、ユーザーがこのカテゴリーのアプリを好んで利用していることが分かります。

-

ファネルの深層部である初回購入は72.95ドルと高い一方、コンバージョン率は7.1%と低く、より強力なキャンペーンや明確な行動喚起を打ち出す必要があることが分かります。

モバイルエンゲージメント指標

プラットフォーム別

iOSがパフォーマンスと支出でAndroidを上回る

日本のスマートフォンの出荷台数が3.8%減少したにも関わらず、iOSは2018年第4四半期に56%のシェアを獲得しています。端末価格が上昇し、現状の使用料が高額なこともあり、Android端末の伸びが頭打ちの状態です。しかし、Androidのベンダー間の競争の激化によってデバイスの価格引き下げ競争が起り、結果として、Androidのユーザー数が増える可能性もあります。しかしそれが要因で、iOSが主要なオペレーティングシステムとしての座を奪われたり、日本の消費者が最も好むデバイスとしての地位を失うことは考えにくいと言えます。iPhoneユーザーは年間1人あたり200ドルという驚くべき金額を使っているのです。

プラットフォーム別の広告コストとエンゲージメント率

-

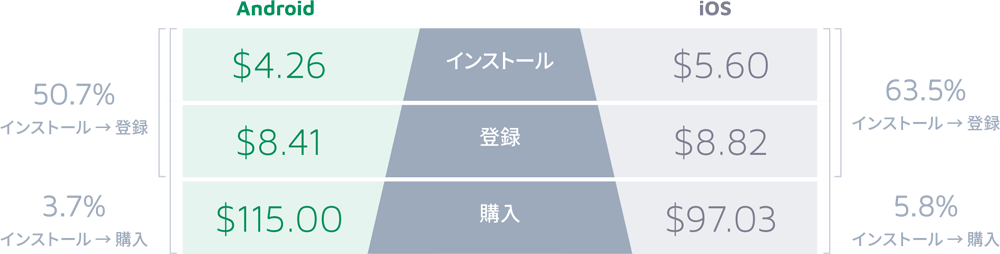

iOSユーザーの獲得コストは5.60ドルで、Androidユーザーの4.26ドルを31.5%上回りました。iOSユーザーのファネル深層部のコンバージョン率をみると、大きな収益価値を生んでいることが分かります。

-

iOSユーザーがインストールから購入に至るまでの比率は5.8% (これに対してAndroidはわずか3.7%) で、ファネルの深層部でのiOSユーザーに対するキャンペーンの投資に見合う数値と言えます。

-

昨年のデータと比較して、購入を継続するユーザーの獲得コストが低下し、コンバージョン率も落ち込みました (Androidで35%、iOSで4.9%低下) 。

30日間の

継続率

優れた継続率はアプリへのロイヤリティが高い証拠

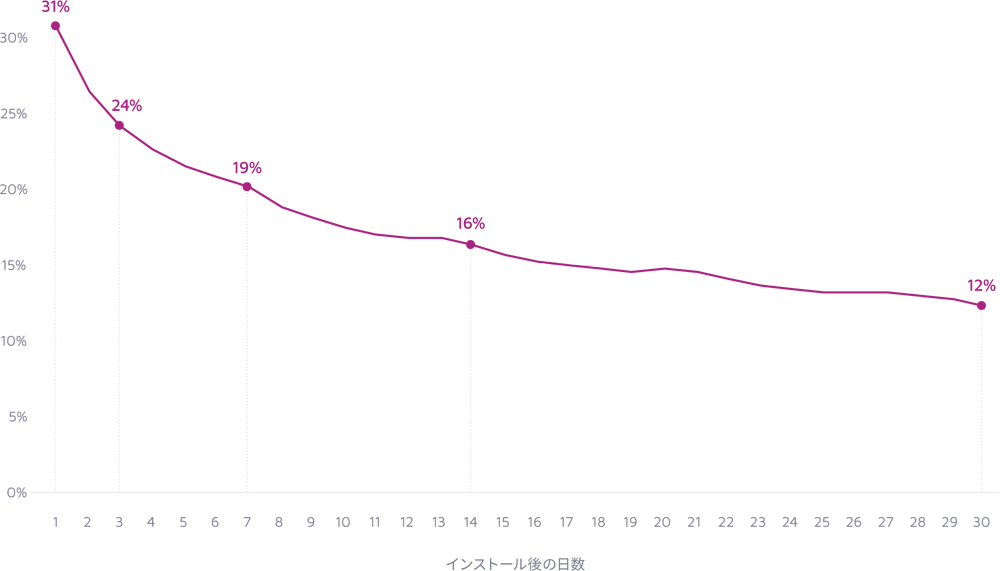

日本のユーザーの広告コストとコンバージョン率をみると、モバイルアプリのエンゲージメントが高いことが分かります。ユーザーの継続率も高いのでしょうか。Adjustのデータをみると、総ユーザーの約1/3が1日目もアプリを継続して使用していることが分かっています。

30日間の継続率

興味深いのは、アプリユーザーの継続率が1週間で20%低下する点です。30日目の継続率が12%というのは堅調な数値で、ユーザーのロイヤリティは高く、アプリのライフサイクルを引き延ばすためのエンゲージメントキャンペーンの効果が発揮されていると推測できます。

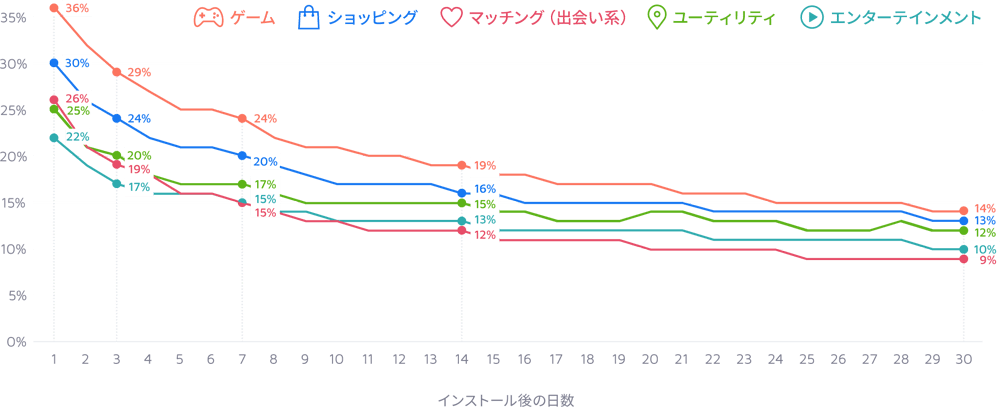

カテゴリー別の継続率

ゲームとショッピングアプリが勢いを維持

アプリカテゴリー別に継続率をみると、ユーザーは目的を持ってアプリをダウンロードしていることが分かります。1日目から30日目にわたり、マッチングアプリを除く全ての継続率が2桁台を示しています。ユーザーはお気に入りのアプリを利用し続けており、的確な施策を行なっているマーケターは、ユーザーから長期にわたるロイヤリティを確保しています。

アプリカテゴリー別の30日間の継続率

-

1日目の継続率が36%を示したゲームアプリが群を抜いています。30日目の継続率は14% (全てのアプリカテゴリーの中で最高) であることから、ユーザーは気に入ったゲームがあれば使い続ける傾向があります。

-

ショッピング はもう1つの粘り強いカテゴリーです。継続率は中盤で約4.5%低下しますが、ユーザーのモチベーションを高めて興味を引くメッセージを発信することで、ユーザーの離脱を防ぐことができます。例えば、3日目の継続率は24% (今回のデータセットの中で2番目に高い数値)で、7日目の継続率も20%と高いままです。30日目になると継続率は13%に低下しますが、全てのカテゴリーの中では2番目に位置します (1位のゲームと数%の差)。

-

ユーティリティとマッチングアプリのスタートは好調で、3日目から14日目までの継続率は似たような変化を示しています。しかし30日目になると、ユーティリティが12%、マッチングが9%とその差が広がります。つまり、マッチングアプリに関しては、ユーザーサイクルの早い段階で離脱する可能性の高いユーザーをセグメント化して施策を行うことが大切です。

-

エンターテインメントアプリの継続率は、いずれのステージでも他のアプリカテゴリーに遅れを取っています。ユーザーを失望させているのでしょうか。あるいは、ユーザーが単に気まぐれなのでしょうか。データから読み取ることはできません。しかし、Liftoff による2018年の日本市場モバイルアプリエンゲージメントレポートによると、このカテゴリーの30日目の継続率はわずか1年間で2倍に上昇しています。つまり、エンターテインメントアプリを求めるユーザー層は、確実に拡大しているということです。

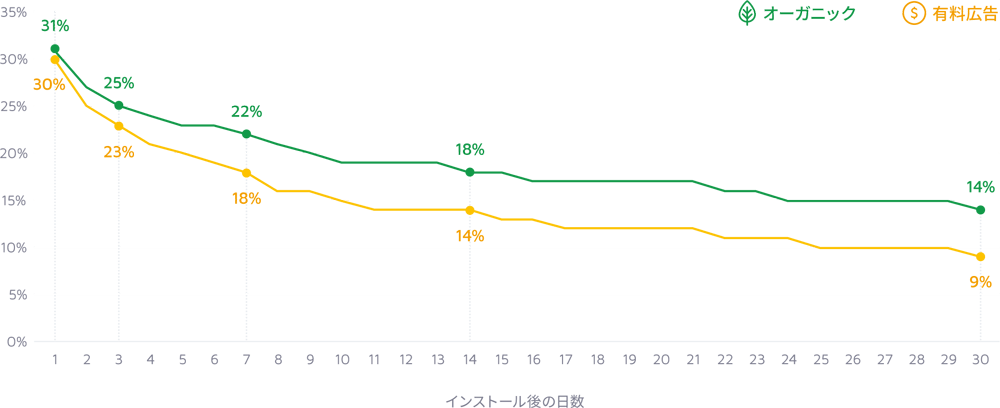

流入元別の継続率

オーガニックvs 有料広告:わずかなギャップが大きな違いを生む

流入元別に継続率をブレイクダウンし、自らアプリを発見したユーザーと有料広告を経由したユーザーを比較してみると、2つの興味深い結果が得られました。

流入元別の30日間の継続率

-

アプリユーザーは、自分で見つけたアプリ、特に、オーガニック検索で好みのアプリを発見した場合に高いロイヤリティを示します。ユーザーがアプリやゲームを選択する上で、ソーシャルネットワークやインフルエンサー、有名人の口コミなどが大きな影響を果たしていると考えられます。

-

しかし実際には、重要なステージ(1日目、3日目および7日目)における有料広告とオーガニックの間には数%の差しかないため、有料広告プロモーションはアプリに対するユーザーの興味を促す有効な手段であることが分かります。しかし、有料広告だけでは十分でありません。オーガニックユーザーの30日目の継続率が14%なのに対し、有料広告を経由したユーザーは9%と低い数値です。ユーザーがアプリを真っ先に思い浮かべられるよう、有料広告流入のユーザーに対して効果的なリエンゲージメントと訴求力の高いメッセージを発信することが重要であることを示しています。

モバイルアプリの

セッション分析

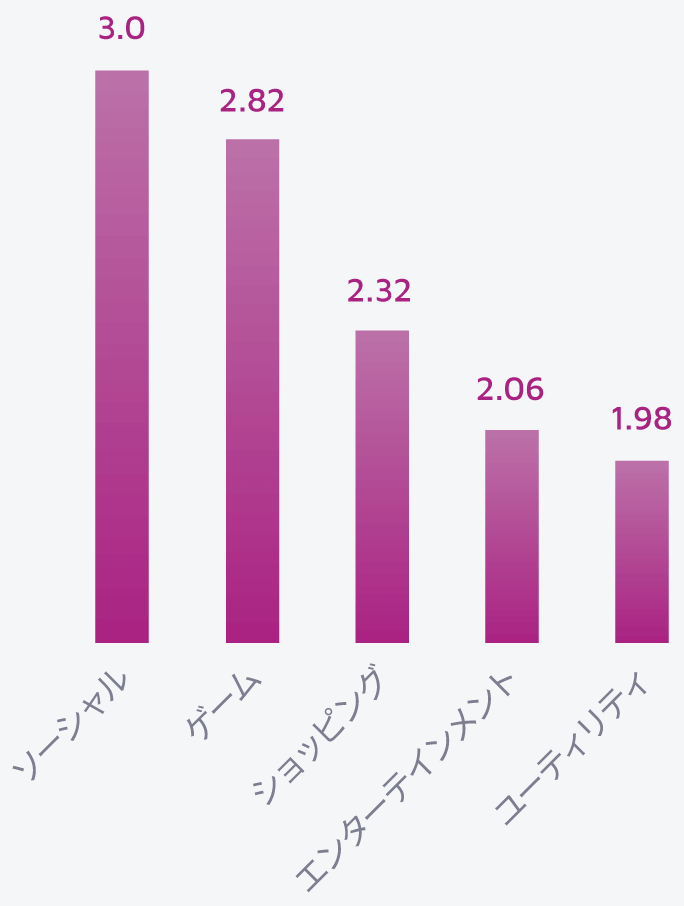

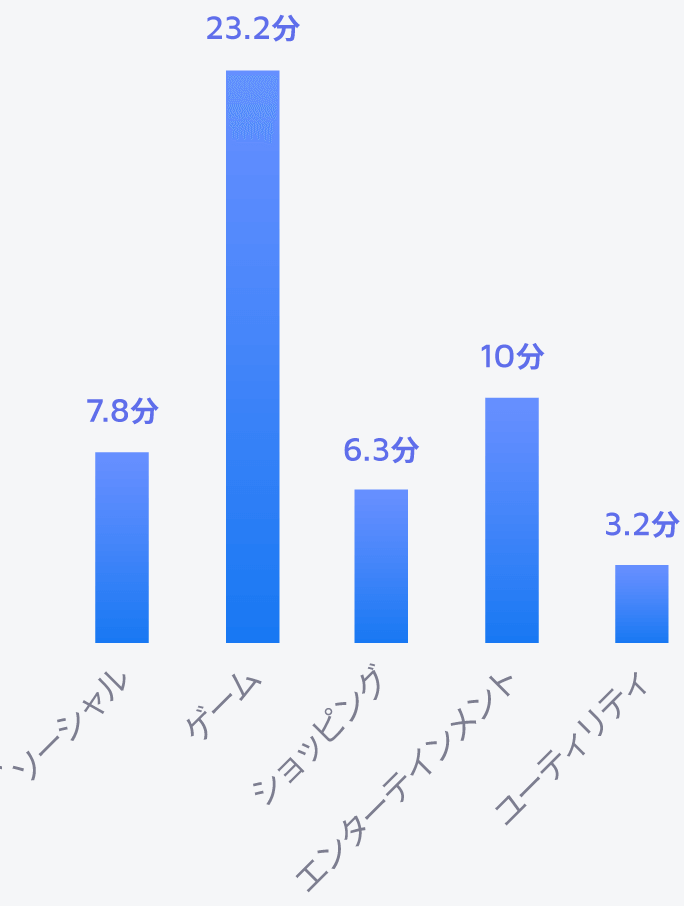

ゲームとエンターテインメントがセッション時間をリード

当然のことながら、ソニーや任天堂、コナミの拠点がある日本にはゲーム業界のしっかりした土壌があり、ユーザーも膨大な時間をゲームに費やしています。30日間のアプリセッションのデータを分解すると、ゲームがアプリの利用時間の大部分を占めています (1日あたり2.82セッション、利用時間は23.18分) 。

30日間の

1日1人あたりの

平均セッション数

30日間の

1日1人あたりの

平均セッション時間

1日あたり3セッション発生しているソーシャルは、他のいずれのカテゴリーよりもユーザーが高い頻度でアクセスしていますが、セッション時間は7.8分とそれほど長くはありません。

ショッピングアプリも同じ状況で、このカテゴリーの1日あたりのセッション数は3番目となる2.32です。しかし、セッション時間は6.3分で、ユーザーが購入を検討するためにファネルの初期段階で (繰り返し) アプリを調べていることが分かります。ブランド価値を強化するためには、多くのマイクロマーケティング施策を実施して興味を引くオファーや広告を提供し、売上げに繋げていく必要があります。

エンターテインメントアプリでは、他のカテゴリーとは異なる調査結果が出ました。セッション数 (2.06) は全体で最も低い数値ですが、セッション時間は10分と特筆すべき数値になっています。この結果から分かるのは、エンターテインメントアプリがオーディエンスへの訴求力と成長の可能性を持つカテゴリーであるということです。

1日あたりのセッション数が1.98のユーティリティは、リストでは最下位に位置するカテゴリーです。しかし、セッション時間は3.2分であり、ユーザーが習慣的にこのようなアプリを使用していることが分かります。ユーザーの興味やセッション時間を収益化するには、日本で人気の高い絵文字キーボードアプリ(サブカテゴリー) といったような定番ツールに対するアプローチを参考にすることをおすすめします。

季節要因

CPIは夏季に好調

季節的な要因は、日本のユーザーの獲得コストやアクション単価に影響を与えます。データを詳しく調べると、マーケターが予算を効果的に使ってプラスの結果を生むことができる時期を明らかにできます。

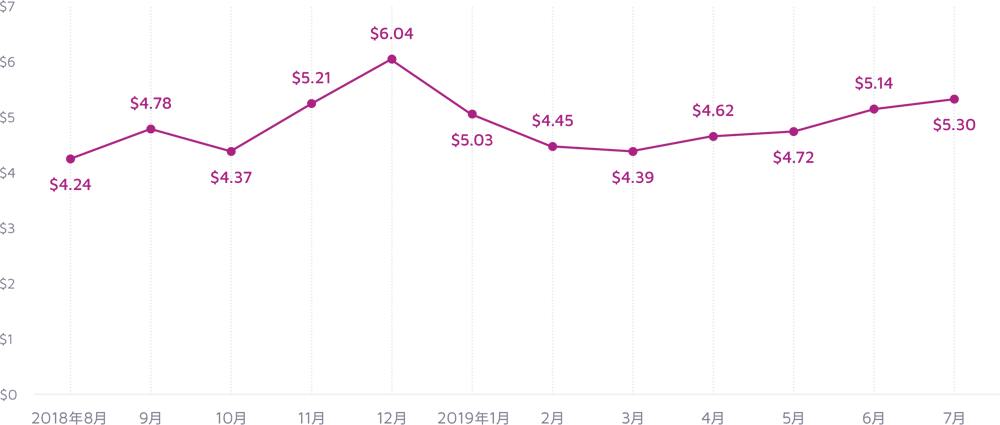

月別の1インストールあたりの平均広告コストCPI

-

全体的には、昨年の「日本市場モバイルエンゲージメントレポート」と同じようなパターンがみられます。予想通り、ピークとなるのはホリデーシーズンで(買い物件数が跳ね上がる時期で、クリスマスも含む)、12月のCPIは最高の6.04ドルを記録しています (昨年の5.97ドルから1.17%上昇)。

-

ユーザー獲得キャンペーンの展開にあたっては、10月 (昨年の5.16ドルから15.3%低下して4.37ドル)と11月 (昨年の5.52ドルから5.6%低下して5.21ドル)が最も効果が期待で

きる月です。ホリデーシーズンが始まる前のこの時期にCPIが最高値を記録しています。冬対策や行楽シーズン、七五三などの年間行事に合わせて、効果的なマーケティング施策を実施したいものです。

-

6月(前年の5.39ドルから4.6%の低下となる5.14ドル) と7月 (前年の6.16ドルから14%の低下となる5.30ドル) は施策効果が見込める月と判断できます。

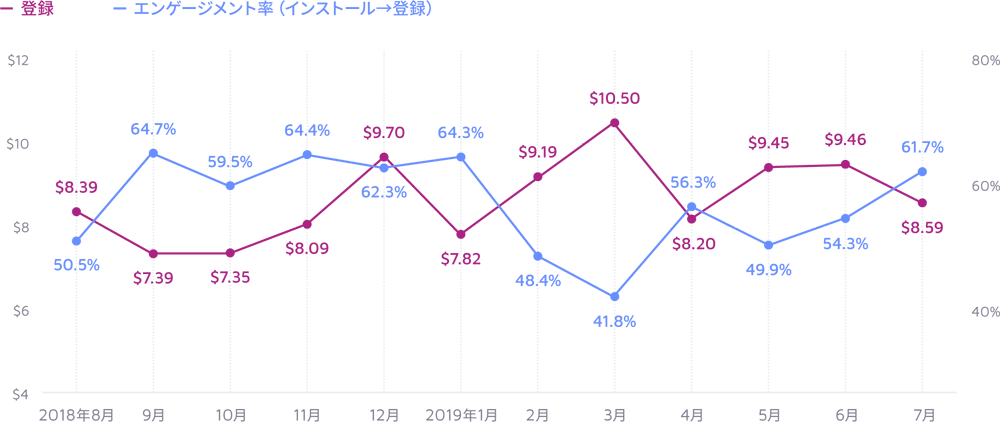

月別の登録ユーザー獲得コストとエンゲージメント率:

費用は低下、エンゲージメント率は上昇

-

このファネルの中間地点では、低い金額で高いエンゲージメント率を獲得することができます。

-

7月から8月にかけてのデータをみると、登録に至るユーザーの獲得コストが、前年に比べ平均22.6%低下していることが分かります。同期間におけるインストールから登録に至る比率は、平均11%の増加でした。

-

9月から1月は、最も良い結果を生むことができる期間です。昨年の同時期から大きく変化し、極めて高額な広告コストと低いコンバージョン率を示しています。

-

ホリデー後の期間は、エンゲージメントの高いユーザーを獲得するための取り組みを計画しておくことをおすすめします。2月 (9.19ドルの高いコストと、48.4%という許容範囲のエンゲージメント率) および3月 (10.50ドルの最高コスト、エンゲージメント率は41.8%と最低を記録) のエンゲージメントは最も低いため、ターゲットが絞り込まれた価値の高い施策でなければ、効果が期待できない月と推測されます。

月別の登録ユーザー獲得コストとエンゲージメント率

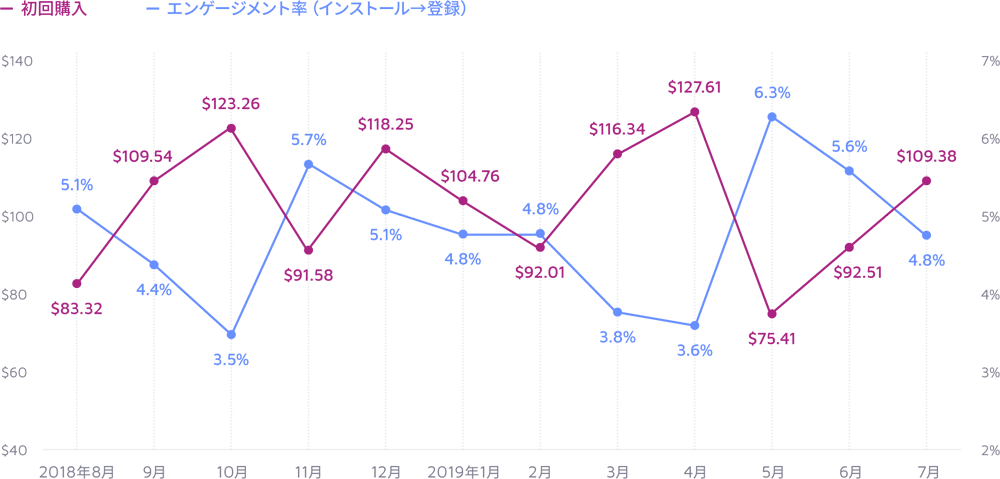

月別の購入ユーザー獲得コストとエンゲージメント率:

初夏の時期に購入する傾向

-

前年とのデータの比較結果をみると、マーケターはユーザー獲得とエンゲージメント施策に積極的であることが分かります。

-

購入に至るユーザーの獲得コストの103.66ドル (平均)は、決して低い数値ではありません。しかし、昨年の139.62ドルに比べると25.8%も低下しています。

-

同様に、インストールから購入に至る比率が昨年より3.6%上昇していることから(平均4.8%)、より多くのユーザーがアプリを購入していることが分かります。

-

5月、6月、7月は、比較的低い広告費でエンゲージメントの高いユーザーを獲得できる傾向があります。この期間は、ボーナスを受け取った多くのユーザーが夏の旅行やレジャーを計画したり、お中元の準備として購入が集中する時期でもあります。

-

3月(広告コスト:116.34ドル、コンバージョン率:3.8%)と4月(広告コスト:127.61ドル、コンバージョン率:3.6%)は、広告コストが最も高くエンゲージメント率が低迷する時期です。同様に、9月と10月はマーケターの施策成果が試される月です。

月別の購入ユーザー獲得コストとエンゲージメント率

![]()

Adjust は、モバイル計測、不正防止、サイバーセキュリティにおける業界リーダーです。モバイルエコノミーの中心で創設され、テクノロジーへの情熱により大きな成長を遂げたグローバル企業であるAdjustは、現在世界で15のオフィスを構えています。

マーケティング活動をよりシンプルでスマート、さらに安全なものにすることで、データ主導のマーケターが世界で成功するアプリを構築できるよう支援します。Adjustは、全ての主要プラットフォームのマーケティングパートナーであり、合計で28,000以上のアプリがAdjustのソリューションを導入して予算を確保し、パフォーマンス向上を図っています。

また最近、Acquired.ioとを買収し、2019年6月には、ヨーロッパで過去最大となる資金調達ラウンドの1つを獲得し、2億2,700万ドルを調達しました。

Liftoff は、パフォーマンスベースのモバイルアプリマーケティングとリターゲティングのためのプラットフォームですが、ポストインストールのユーザーデータを使って、ユーザー獲得およびリエンゲージメントキャンペーン毎の真のコストを算出します。高度な機械学習と類似ユーザーターゲティングを活用した Liftoff のキャンペーンによって、ホテルの予約やサブスクリプションの更新など、インストールを超えたアクションの推進が可能となります。Liftoff のアクション単価モデルは、収益が発生するイベントに積極的に投資するユーザーを獲得することで、顧客の拡大と成長を支援します。カルフォルニア州パルアルトに本社を置く Liftoff は、ニューヨーク、ロンドン、シンガポール、東京、パリにオフィスを構え、世界の最先端のアプリパブリッシャーやブランドを相手に業務を展開しています。